Volkswagen (XETR: VOW) hat ihr Streben nach einer Spitzenposition im Bereich der Elektrofahrzeuge verstärkt, indem sie zu BYD und Tesla (NASDAQ: TSLA) vorrückt.

Die VW kündigte an, über einen Zeitraum von fünf Jahren 180 Milliarden Euro in die Batterieproduktion und die Beschaffung von Rohstoffen zu investieren, um die Kosten zu senken und zumindest ihren derzeitigen Marktanteil in dem zunehmend wettbewerbsintensiven Bereich zu verteidigen. Mehr als zwei Drittel der VW-Investitionsmittel für die nächsten fünf Jahre sind für die Elektrifizierung und Digitalisierung des Unternehmens vorgesehen, das sich so seinen Anteil an der Zukunft des Automobils sichern will. Laut einer Studie von S&P Global Mobility wird der Absatz von Elektrofahrzeugen in den USA bis 2030 voraussichtlich 40 % des gesamten Pkw-Absatzes ausmachen.

VW übertraf im letzten Quartal 2022 die Konsensprognosen für Gewinn und Umsatz um 2,84 % bzw. 2,46 %. Nach einem erfolgreichen Jahr erwartet VW für das Jahr 2023 ein positives Ergebnis, wobei sowohl für den Umsatz als auch für die Auslieferungen ein deutliches Wachstum prognostiziert wird.

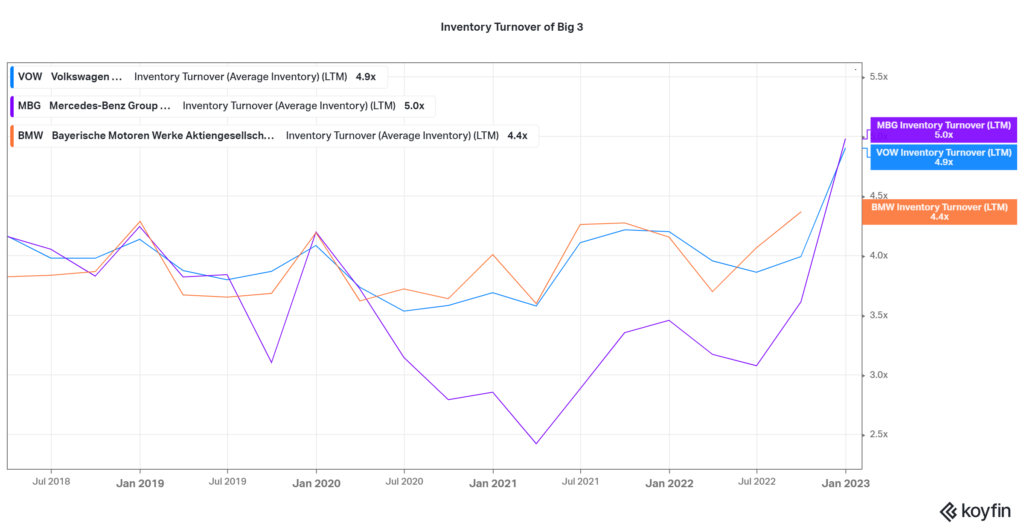

Die Umschlagshäufigkeit der Lagerbestände, mit der die Geschwindigkeit gemessen wird und die Lagerbestände eines Unternehmens verkauft und ausgetauscht werden, ist eine wichtige Kennzahl in der Automobilbranche. Die Lagerumschlagshäufigkeit von Volkswagen liegt auf dem Niveau der Mercedes Benz Group und BMW, den beiden größten Konkurrenten von VW. Dies ist ein Zeichen für die Stabilität des Absatzes in der Automobilindustrie und für eine Erholung von den niedrigen Umsätzen im Jahr 2021.

Technische Analyse

VW befindet sich in einem anhaltenden Abwärtstrend, nachdem der Kurs unter den gleitenden 100-Tage-Durchschnitt gefallen ist und ein absteigendes Kanalmuster gebildet hat. Unterstützung und Widerstand befinden sich derzeit bei 143,45 € bzw. 183,20 € pro Aktie.

Nach der Ablehnung des Widerstands des absteigenden Kanalmusters werden die Bären den Aktienkurs wahrscheinlich weiter nach unten führen. Der Kurs nähert sich dem 61,80 % Fibonacci Golden Ratio und wird dieses Niveau wahrscheinlich verwerfen, wenn die Marktteilnehmer auf seine dynamische Unterstützung anspielen.

Ein Ausbruch unter den Goldenen Schnitt könnte die Absicht des Marktes signalisieren, den Aktienkurs in Richtung der Unterstützung bei 143,45 € pro Aktie zu senken. Nähert sich der Aktienkurs bei rückläufigen Volumina der Unterstützung, könnte dies ein Zeichen dafür sein, dass sich die bärischen Investoren zerstreuen und die Wahrscheinlichkeit einer Kursumkehr steigt.

Fundamentalanalyse

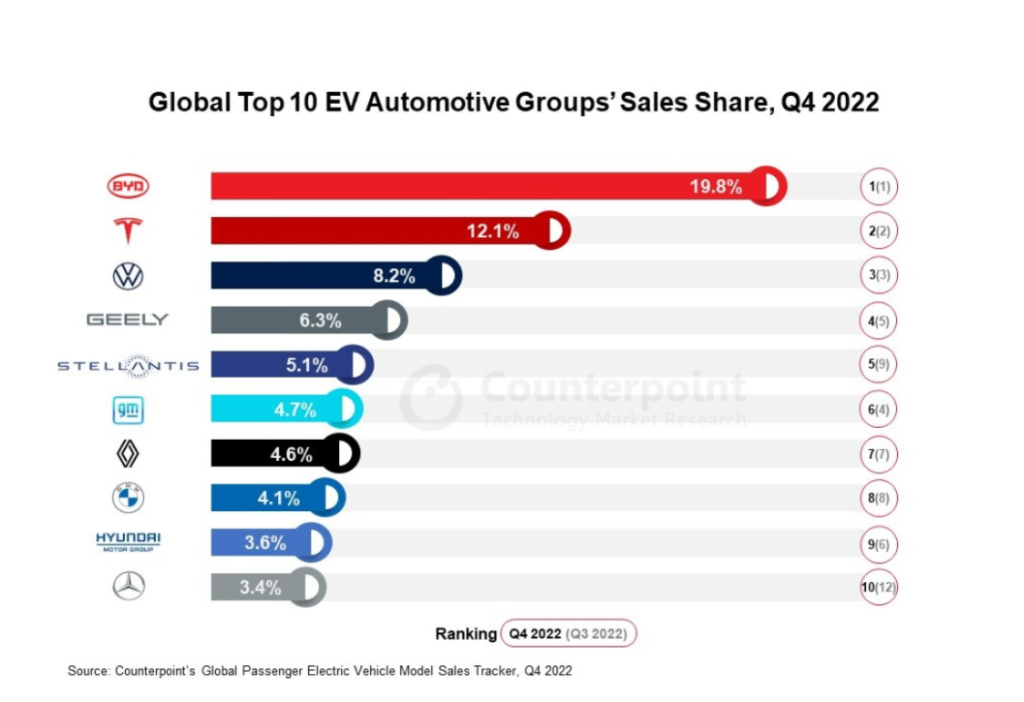

VW konzentriert sich auf die Umstellung des Automobilgeschäfts auf Elektrofahrzeuge und folgt damit dem anhaltenden Trend zur Umstellung auf grüne Energien. Damit ist das Unternehmen in einer hervorragenden Position, um von dem schnell wachsenden Markt zu profitieren. Laut Counterpoint's Global Passenger EV Model Sales Tracker wuchs der Absatz von Elektrofahrzeugen im Jahr 2022 im Vergleich zum Vorjahr um 53 % auf 10,2 Mio. Einheiten, wobei VW 8,2 % des Marktes abdeckt.

Quelle: Kontrapunkt

Die Auslieferungen an Kunden gingen im Jahresvergleich um 6 % auf 8,3 Mio. Einheiten zurück und lagen damit immer noch unter dem Niveau vor der Pandemie (11 Mio.). Die Verkäufe gingen aufgrund des hohen Zinsniveaus zurück, das die Kaufkraft der Verbraucher schmälerte.

Trotz des rückläufigen Absatzvolumens stiegen die Umsatzerlöse im Vergleich zum Vorjahr um 12 % auf 279,2 Mrd. €, was das robuste Geschäftsmodell von VW unterstreicht. Das Umsatzwachstum ist vor allem auf verbesserte Margen und Erträge aus dem Finanzdienstleistungsbereich zurückzuführen.

Die Margen blieben solide, wobei die Pkw-Marge mit 7,9 % dem Niveau vor der Pandemie (8,0 %) entsprach, während die Nutzfahrzeugmargen von 6,3 % auf 4,0 % zurückgingen. Die Margen im Finanzdienstleistungsbereich waren im Hochzinsumfeld Gold wert, denn die Erträge stiegen von 3,2 Mrd. Euro im Jahr 2019 auf 5,7 Mrd. Euro. Die Margen verbesserten sich und liegen um 4 % höher als im selben Vergleichszeitraum. Die Umsatzerlöse wurden auch durch ein deutliches Wachstum bei den Premiummarken, der Sport & Luxury Brand Group und den Nutzfahrzeugen mit einem Umsatzwachstum von 4 %, 6 % und 12 % in den jeweiligen Geschäftsbereichen aufrecht erhalten.

Die verbesserte Umsatzentwicklung schlug sich in den Jahresabschlüssen mit einem Anstieg des Betriebsergebnisses um 13 % auf 22,5 Mrd. Euro nieder. Die Nettoliquidität stieg um beeindruckende 61 % auf 43 Mrd. Euro, vor allem dank der Erlöse aus dem Börsengang von Porsche in Höhe von 16 Mrd. Euro.

Die Aussichten für 2023 sind optimistisch: Die Einnahmen werden voraussichtlich zwischen 307 und 321 Mrd. EUR steigen, während die Auslieferungen um 14 % von 8,3 Mio. EUR auf 9,5 Mio. EUR zunehmen werden. Der Netto-Cashflow wird daher voraussichtlich um mindestens 25 % steigen, was auf eine verstärkte Geschäftstätigkeit zurückzuführen ist. In China, das etwa 40 % des Umsatzes der Gruppe ausmacht, wird die Verbraucherbasis im Zuge des Wirtschaftswachstums wahrscheinlich weiter zunehmen. Die starke Position von VW auf dem asiatischen Markt könnte in Zukunft zu einer Steigerung des Umsatzes beitragen.

Nach Abzinsung der künftigen Cashflows wurde der faire Wert von VW mit 208,56 € pro Aktie ermittelt, was einen Kursanstieg von 46,25 % gegenüber dem derzeitigen Niveau ermöglicht.

Zusammenfassung

Der Kurs der VW-Aktie dürfte sich weiter nach oben entwickeln. Mit einer soliden Basis in der EV-Industrie gibt es noch viel Raum für Wachstumschancen. Wenn der Volkswagen Konzern diese Chancen nutzen kann, werden sich sein Marktanteil und sein Aktienkurs wahrscheinlich nach oben bewegen.

Quellen: Volkswagen AG STON, CNN, CNBC, Counterpoint, TradingView, Koyfin