Los impactos de la crisis del sector bancario casi no estaban a la vista ya que Wells Fargo & Company (ISIN: US9497461015) superó la crisis con ganancias optimistas para el primer trimestre de 2023. El cuarto banco más grande de Estados Unidos y sus tres competidores más grandes superaron contundentemente las estimaciones de ganancias. .

Wells Fargo registró ganancias de $1.23 por acción frente a un consenso de $1.13, superando las expectativas de Wall Street en 9%, mientras que los ingresos superaron las expectativas en 3%, a $20.73B, frente a los $20.09B estimados. El entorno de tasas de interés altas respaldó las líneas superiores del sector de servicios financieros e impulsó el desempeño positivo trimestral de Wells Fargo.

Técnicos

Wells Fargo salió temporalmente de una tendencia bajista para operar en una tendencia alcista menor. A mediados de 2022, la acción del precio superó su promedio móvil de 100 días y su patrón de canal descendente para comenzar una ligera tendencia alcista. El soporte y la resistencia se formaron en los niveles $36.43 y $48.41, respectivamente.

Las ventas de pánico provocadas por el sector bancario hace seis semanas llevaron a que las acciones cedieran casi una cuarta parte de su valor antes de encontrar soporte y revertirse. La última semana, Wells Fargo & Company registró ganancias positivas, lo que hizo que el precio de las acciones subiera 5% durante la semana.

Con lo peor del sector bancario pasado y los inversores alcistas aparentemente encontrando su lugar, es probable una reversión desde el nivel $36.43. Es probable que los inversores alcistas se sientan tentados a mantener los niveles de $46.00 o $48.41 a la vista.

Análisis Fundamental

Los pagos de tasas de interés más altas en el primer trimestre cubrieron todas las expectativas negativas, ya que el entorno de tasas de interés altas siguió alimentando los vientos favorables para Wells Fargo. Los ingresos netos por intereses aumentaron 45% en el mismo trimestre del año anterior, aterrizando en la marca de $13.34B desde $9.2B. En general, los ingresos aumentaron 17% en el mismo período, afectados por una leve disminución en los ingresos no relacionados con intereses impulsados por resultados más débiles en los ingresos bancarios hipotecarios, capital de riesgo y negocios de capital privado.

A pesar de que Wells Fargo experimentó una disminución en los ingresos no relacionados con intereses, el crecimiento en los ingresos netos por intereses compensó la caída y se filtró hasta el resultado final, donde los ingresos netos aumentaron 30% a casi $5B respecto al mismo período del año anterior.

Sin embargo, el trimestre optimista vino con fallas, con Wells Fargo expresando su preocupación por una posible recesión leve en el futuro. Además, debido a las tasas elevadas, la empresa reservó $1.21B para cubrir posibles pérdidas crediticias, en comparación con $787M del año anterior. Potencialmente, esto aumenta los temores de vientos en contra que surjan de los posibles incumplimientos por venir, lastrando los resultados de la empresa.

Además, los analistas advirtieron sobre la debilidad del mercado de bienes raíces comerciales debido a la prevalencia del trabajo remoto en las principales ciudades, lo que agota los bienes inmuebles valiosos. Los préstamos pendientes de Wells Fargo en CRE ascienden a $154.7B, exponiendo 16% de sus préstamos totales al mercado.

Después de descontar los flujos de caja futuros, el precio de las acciones de Wells Fargo llegó a $46 por acción, lo que deja un espacio de 16,06% para el alza con respecto al precio actual de las acciones. El valor razonable de $46 por acción se alinea con un nivel técnico crítico que forma resistencia. Los inversores optimistas sobre las acciones podrían apuntar al nivel.

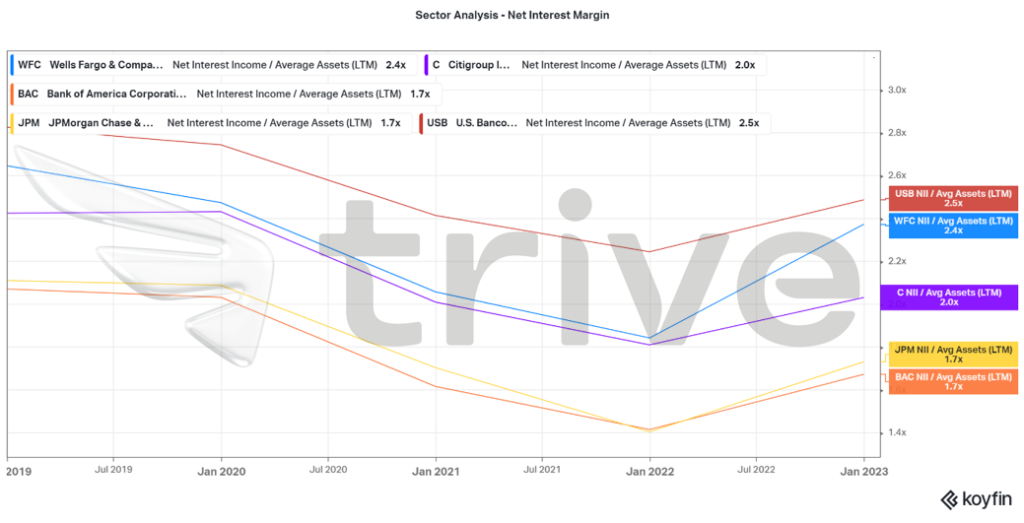

El gráfico anterior analiza el margen de interés neto de Wells Fargo y sus competidores. El margen de interés neto mide la rentabilidad de un banco o lo que gana con los intereses de sus préstamos frente a lo que paga en intereses sobre los depósitos. Entre algunos de los bancos más grandes del sector, Wells Fargo ocupa el segundo lugar después de UBS, con un margen de interés neto de 2,4 veces. El banco se encuentra entre los más eficientes en la generación de ingresos por intereses sobre su base de activos, lo que lo convierte en uno de los mejores bancos para invertir en términos de eficiencia de ganancias.

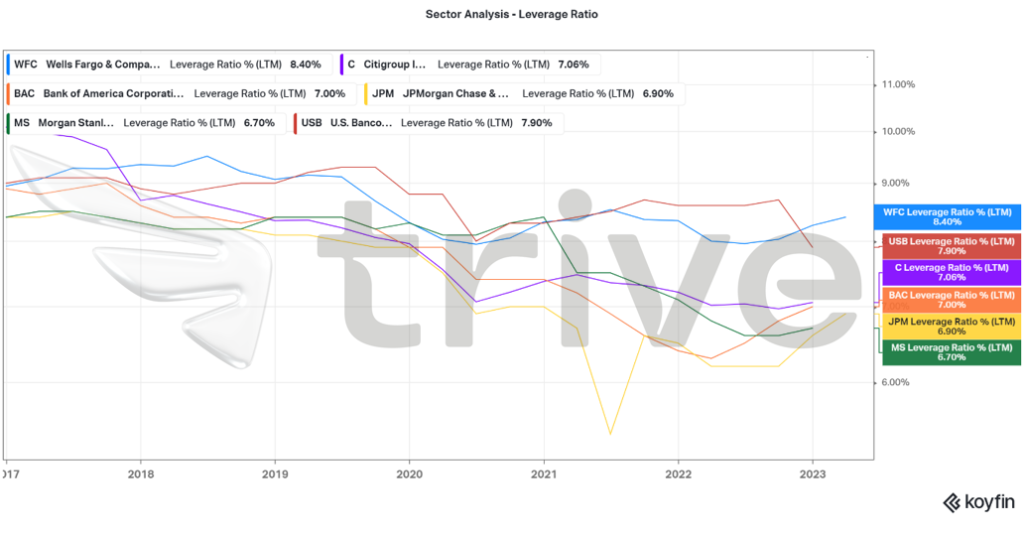

El índice de apalancamiento que se muestra arriba mide la exposición de un banco, o qué tan apalancado está en comparación con sus activos. Un índice de apalancamiento más alto indica que un banco tiene un bajo nivel de deuda en relación con su capital. Una relación superior a 5% generalmente se considera una base sólida para los bancos. Una vez más, Wells Fargo es líder en este aspecto, entre algunos de los principales bancos de América, con un índice de apalancamiento de 8.40%. En pocas palabras, Wells Fargo tiene la mejor salud financiera a corto plazo entre sus competidores inmediatos y puede soportar un impacto negativo en su balance mejor que sus competidores, lo que lo convierte en una opción de inversión más segura desde una perspectiva de gestión de riesgos.

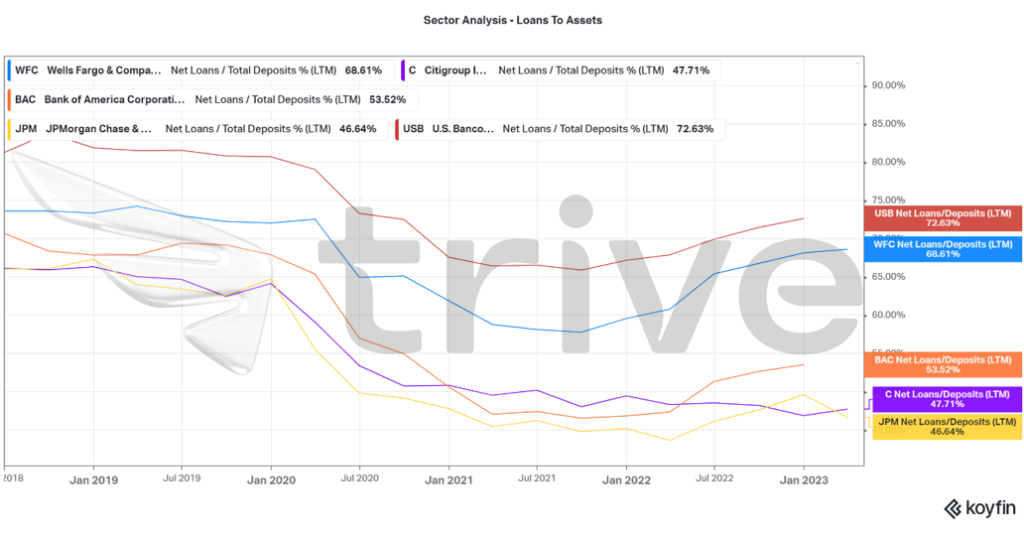

Dado que Wells Fargo se encuentra entre los líderes en su capacidad para producir ingresos netos por intereses sobre su base de activos, una mayor proporción de préstamos a depósitos favorecería sus operaciones, ya que asigna más activos para generar ingresos. Los préstamos a depósitos de Wells Fargo son solo superados por UBS, lo que lo convierte en uno de los líderes de su clase en este sentido. Con su mayor eficiencia en la generación de ingresos, su línea superior y sus ganancias podrían ser más atractivas que sus competidores, dada su mayor asignación de préstamos a activos.

Resumen

Dado el entorno de tipos de interés elevados, es probable que las acciones del sector bancario ordeñen la economía mundial con más ingresos por intereses. El crecimiento positivo en los ingresos por intereses netos probablemente se traducirá en ganancias más sólidas y valoraciones superiores, dejando probable el valor razonable de Wells Fargo de $46.00 por acción. Además, desde una perspectiva de eficiencia, rentabilidad y gestión de riesgos, Wells Fargo es muy superior a sus contrapartes, lo que lo convierte en un grado de inversión de alta calidad dentro del sector de servicios financieros. Destacados ejecutivos de US Bank prevén una recesión poco profunda este año debido a las altas tasas de interés que estancan tanto a los consumidores como a las empresas. Sin embargo, una recesión leve probablemente pesará levemente sobre el precio de las acciones de Wells Fargo.

Fuentes: Wells Fargo & Company, Koyfin, CNBC, Reuters, Insider Intelligence, TradingView