Las guerras de precios de Tesla Inc (ISIN: US88160R1014) se han comido su margen bruto después de reducir drásticamente los precios de los modelos clave por sexta vez en el mercado de EE. UU. y en todo el mundo.

El CEO estrella de Tesla, Elon Musk, ha adoptado una estrategia de altos volúmenes y bajos márgenes para mantener su posición de liderazgo en la industria de vehículos eléctricos (EV) en medio de una competencia global cada vez más intensa, especialmente donde perdió pie ante BYD en China.

Las ganancias del gigante de los vehículos eléctricos se alinearon de alguna manera con las expectativas de Wall Street después de informar ganancias e ingresos de $0.85 por acción y $23.33B. Sin embargo, el precio de las acciones bajó 18.34% debido a que los inversionistas están preocupados por los recortes de precios y los márgenes brutos más bajos y lo que eso podría significar para la empresa al final del período fiscal.

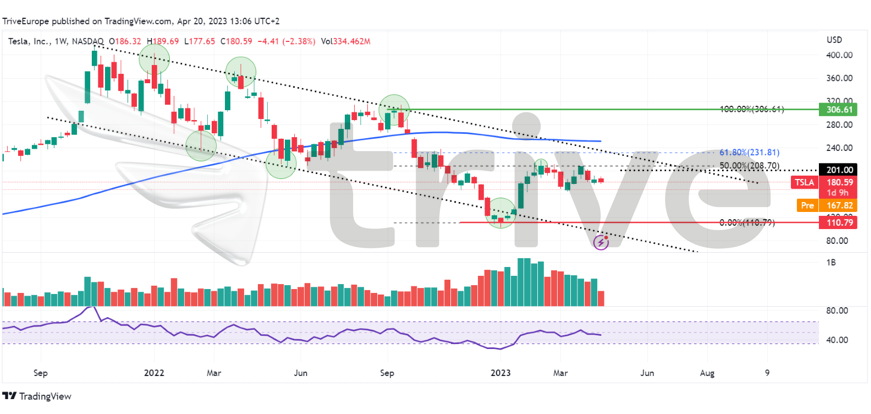

Técnicos

El precio de las acciones de Tesla tendió a la baja desde el último trimestre de 2023 después de formar un patrón de canal descendente, mientras que el precio cruzó por debajo del promedio móvil de 100 días para validar la tendencia bajista. El soporte y la resistencia se establecieron en los niveles de $110.79 y $306.61 por acción, respectivamente.

Tras un rechazo del soporte del canal descendente, los alcistas intervinieron para hacer subir el precio de las acciones 87% hacia el nivel de retroceso de Fibonacci de 50% antes de volver a bajar. El nivel de $110,79 por acción representa un precio en el que la fuerte demanda supera la oferta.

Dado que el mercado se está moviendo en un tono bajista, los inversores podrían mirar hacia el viejo adagio financiero de "comprar bajo", dejando el nivel $110.79 como el precio más atractivo. Si el precio se acerca a la baja en volúmenes decrecientes, podría validar oportunidades largas, ya que indica el desgaste de la presión bajista.

Alternativamente, si el impulso alcista reciente alcanza su punto máximo, el precio de las acciones podría superar el nivel de retroceso de Fibonacci 50%, ya que los inversores apuntan a la resistencia del canal descendente. Una ruptura por encima del canal descendente en grandes volúmenes podría indicar que el mercado está diseñando un valor más alto para la acción. Los operadores alcistas podrían buscar ingresar al mercado en un retroceso hacia el patrón, validado por la disminución de los volúmenes a la baja en el retroceso.

Fundamentales

La línea superior de Tesla se vio impulsada por los recortes de precios, que aumentaron las entregas en 4% trimestre a trimestre. Los ingresos totales aumentaron 24% a $23.33B para el trimestre en comparación con el año anterior. Lo que impulsó el aumento de 24% fue un crecimiento de 18% en los ingresos automotrices, que concluyó el trimestre en la marca de $19.96B. Otras partes del negocio experimentaron un gran crecimiento, con un aumento de 148% y 44% en los ingresos en los segmentos de generación de energía más ingresos por almacenamiento e ingresos por servicios, respectivamente.

Tesla recortó los precios de sus modelos estadounidenses por sexta vez este año, dejándolo con un precio de venta promedio en todos sus modelos de vehículos de $46000, 11% menos en comparación con $51400 en el último trimestre de 2022.

Sin embargo, el crecimiento positivo de las ventas no se tradujo en un resultado final más saludable ya que los recortes de precios redujeron los márgenes. Al mismo tiempo, los costos más altos de las materias primas, los productos básicos, la logística y los costos de garantía se combinaron para pesar sobre las ganancias. Los márgenes brutos perdieron 977 puntos básicos para aterrizar en 19.3%, mientras que los márgenes operativos perdieron 770 puntos básicos para cerrar el trimestre en 11.4%, un mínimo de dos años. El trimestre concluyó con una caída asombrosa en el ingreso neto de 24% a $2.51B, a riesgo de Tesla Investors.

Además, Tesla se encontraba en su posición más vulnerable en dos años, ya que los flujos de efectivo libres cayeron a $441M, lo que le dejó menos para cumplir con sus obligaciones y perspectivas de crecimiento que en 2021.

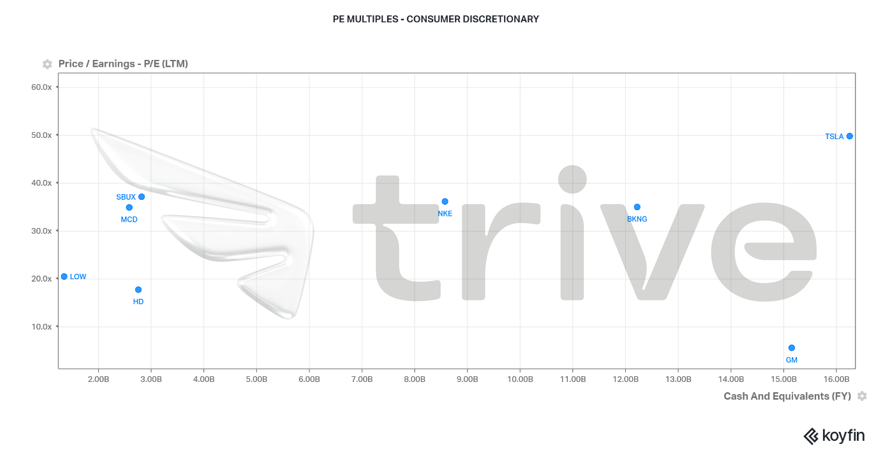

El múltiplo de precio a ganancias (PE) de Tesla lo distingue como líder en acciones S&P500 de mega capitalización discrecional de consumo, lo que indica sus perspectivas de crecimiento. Según S&P Global Commodity Insights, se pronostica que las ventas de vehículos eléctricos crecerán más de 50% para 2030. Con el enfoque principal de Tesla en la producción y venta de vehículos eléctricos, su PE refleja el potencial de crecimiento de la industria, que fluirá hacia Tesla como líder en la industria. . Dentro del sector, refinado a una base industrial, Ford y General Motors están muy por detrás de Tesla, ya que actualmente su enfoque principal está en la producción y venta de motores de combustión. Es probable que el precio de las acciones de Tesla continúe su trayectoria ascendente a largo plazo, a pesar de recibir un golpe en 2022.

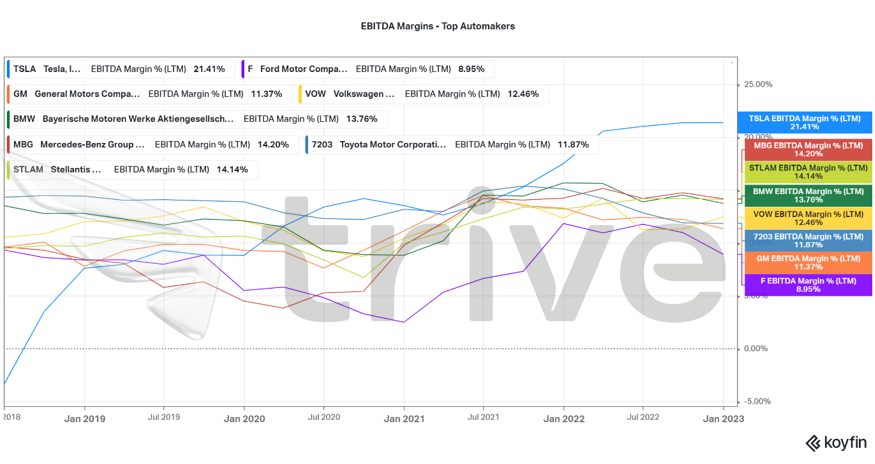

La siguiente ilustración compara el margen EBITDA de Tesla con algunos de los principales fabricantes de automóviles del mundo. Tesla produce la mayor utilidad operativa por unidad vendida, lo que la convierte en líder de la industria, con 21.41%. El siguiente competidor más cercano es Mercedes Benz Group AG, seguido de Stellantis NV, mientras que los márgenes de EBITDA del otro fabricante de automóviles se encuentran dentro de un rango estrecho. El último enfoque de Tesla de grandes volúmenes y bajos márgenes se puede lograr con rentabilidad debido a sus altos márgenes, más allá del estándar de la industria.

A pesar de informar un resultado sombrío, Tesla pronostica que entregará 1,8 millones de vehículos en 2023, lo que representa un crecimiento respetable de 381 TP3T en las entregas. La perspectiva es positiva tanto para la industria como para Tesla. Según un informe financiero de finales de enero, la empresa busca capitalizar la oportunidad de crecimiento aumentando el gasto de capital entre $7B y $9B en 2024 y 2025. Esto representa un aumento en el gasto de capital de $1B durante los próximos dos años.

Después de descontar los flujos de efectivo futuros, el valor justo de Tesla llegó a $201.00 por acción, dejando espacio para una ganancia de poco más de 20% si el precio de la acción sube.

Resumen

Con tasas de interés altas y una recesión leve que se avecina, es probable que los recortes de precios mantengan o aumenten las ventas durante el año. Junto con la producción y entrega anticipadas de su último modelo, el Cybertruck, Tesla podría enfrentar vientos en contra leves en el proceso. Por lo tanto, la perspectiva del precio de la acción es estable a positiva, dado que no se presenta ningún evento de fuerza mayor, dejando probable el nivel de $201.00 por acción.

Fuentes: Tesla Inc, CNBC, Reuters, S&P Global TradingView, Koyfin