Der Preiskampf von Tesla Inc. (ISIN: US88160R1014) hat sich auf die Bruttomarge ausgewirkt, nachdem das Unternehmen zum sechsten Mal die Preise für seine Hauptmodelle auf dem US-Markt und weltweit gesenkt hat.

Tesla-Chef Elon Musk verfolgt eine Strategie der hohen Stückzahlen und niedrigen Margen, um seine Führungsposition in der Elektroauto-Branche inmitten eines sich verschärfenden globalen Wettbewerbs zu behaupten. Dies gilt insbesondere für China, wo das Unternehmen den Anschluss an den Konkurrenten BYD verloren hat.

Die Ergebnisse des Elektro-Riesen entsprachen in etwa den Erwartungen der Wall Street, nachdem das Unternehmen einen Gewinn von 0,85 USD pro Aktie und einen Umsatz von 23,33 Mrd. USD bekannt gegeben hatte. Dennoch fiel der Aktienkurs um 18,34 %, da sich die Investoren Gedanken über Preissenkungen und niedrigere Bruttomargen machten und was dies für das Unternehmen am Ende des Geschäftsjahres bedeuten könnte.

Technische Analyse

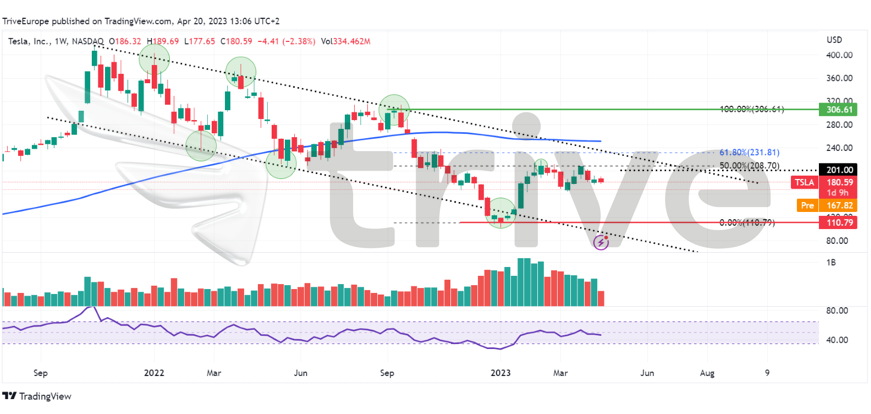

Der Aktienkurs von Tesla ist seit dem letzten Quartal 2023 rückläufig, nachdem sich ein absteigendes Kanalmuster gebildet hatte und der Kurs unter den gleitenden 100-Tage-Durchschnitt fiel, was auch den Abwärtstrend bestätigte Unterstützung und Widerstand wurden bei 110,79 USD bzw. 306,61 USD pro Aktie gefunden.

Nachdem die Unterstützung des Abwärtskanals durchbrochen wurde, traten die Bullen auf den Plan und trieben den Aktienkurs um 87 % in Richtung des 50 %-Fibonacci-Retracement-Levels, bevor er wieder nachgab. Das Niveau von 110,79 USD pro Aktie stellt einen Preis dar, bei dem die starke Nachfrage das Angebot übersteigt.

Da sich der Markt in einem Abwärtstrend befindet, könnten Anleger die alte Finanzweisheit "buy low" anwenden, was bedeutet, dass das Niveau von 110,79 USD der attraktivste Preis ist. Sollte sich der Preis bei abnehmendem Volumen dem Abwärtstrend nähern, könnten sich Kaufgelegenheiten ergeben, da dies ein Zeichen dafür wäre, dass der Abwärtsdruck nachlässt.

Sollte die jüngste Aufwärtsdynamik ihren Höhepunkt erreichen, könnte der Kurs über das 50%-Fibonacci-Retracement-Level ausbrechen, während Anleger den Widerstand des Abwärtskanals ins Visier nehmen. Ein Ausbruch über den Abwärtskanal bei hohem Volumen könnte signalisieren, dass der Markt einen höheren Wert für die Aktie entwickelt. Bullisch orientierte Trader könnten bei einem Retracement in Richtung des Musters in den Markt einsteigen, was durchfallende Volumina beim Retracement bestätigt wird.

Fundamentalanalyse

Der Umsatz von Tesla wurde durch Preissenkungen angekurbelt, die zu einem Anstieg der Auslieferungen um 4 % gegenüber dem Vorquartal führten. Der Gesamtumsatz stieg im Quartalsvergleich um 24 % auf 23,33 Mrd. USD. Dieser Anstieg um 24 % ist auf ein Wachstum von 18 % im Automobilgeschäft zurückzuführen, dass das Quartal mit einem Umsatz von 19,96 Mrd. USD abschloss. Andere Geschäftsbereiche verzeichneten ein starkes Wachstum, wobei die Umsätze in den Segmenten Energieerzeugung und -speicherung sowie Dienstleistungen um 148 % bzw. 44 % stiegen.

Tesla senkte die Preise für seine Modelle in den Vereinigten Staaten zum sechsten Mal in diesem Jahr, so dass der durchschnittliche Verkaufspreis für alle Fahrzeugmodelle bei 46.000 USD lag, was einem Rückgang von 11 % im Vergleich zu 5.1400 USD im letzten Quartal des Jahres 2012 entspricht.

Das positive Umsatzwachstum schlug sich jedoch nicht in einem besseren Endergebnis nieder, da die Preissenkungen die Gewinnspannen unter Druck setzten. Gleichzeitig belasteten höhere Rohstoff-, Waren-, Logistik- und Garantiekosten das Ergebnis. Die Bruttomargen sanken um 977 Basispunkte auf 19,3 %, während die operativen Margen um 770 Basispunkte auf 11,4 % zurückgingen und damit den niedrigsten Stand seit zwei Jahren erreichten. Zum Leidwesen der Tesla-Investoren endete das Quartal mit einem drastischen Rückgang des Nettogewinns um 24 % auf 2,51 Milliarden USD.

Zudem ist Tesla in der schwächsten Position seit zwei Jahren, da der freie Cashflow auf 441 Millionen US-Dollar gefallen ist.

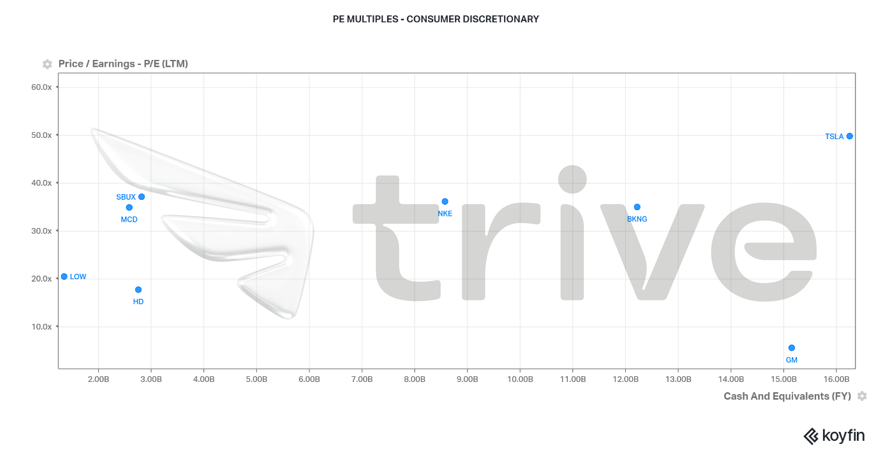

Das Kurs-Gewinn-Verhältnis (KGV) von Tesla ist eines der höchsten im S&P 500 für zyklische Konsumgüter, was die Wachstumsaussichten des Unternehmens widerspiegelt. Laut S&P Global Commodity Insights wird der Absatz von Elektrofahrzeugen bis 2030 um weit über 50 % steigen. Da sich Tesla hauptsächlich auf die Produktion und den Verkauf von Elektrofahrzeugen konzentriert, spiegelt sein Kurs-Gewinn-Verhältnis das Wachstumspotenzial des Sektors wider, von dem Tesla als Branchenführer profitieren wird. Innerhalb des Sektors liegen Ford und General Motors auf Branchenbasis weit hinter Tesla zurück, da sie sich derzeit in erster Linie auf die Produktion und den Verkauf von Fahrzeugen mit Benzinmotor konzentrieren. Der Aktienkurs von Tesla dürfte seinen langfristigen Aufwärtstrend fortsetzen, auch wenn es 2022 zu einem Kursrückgang kommen könnte.

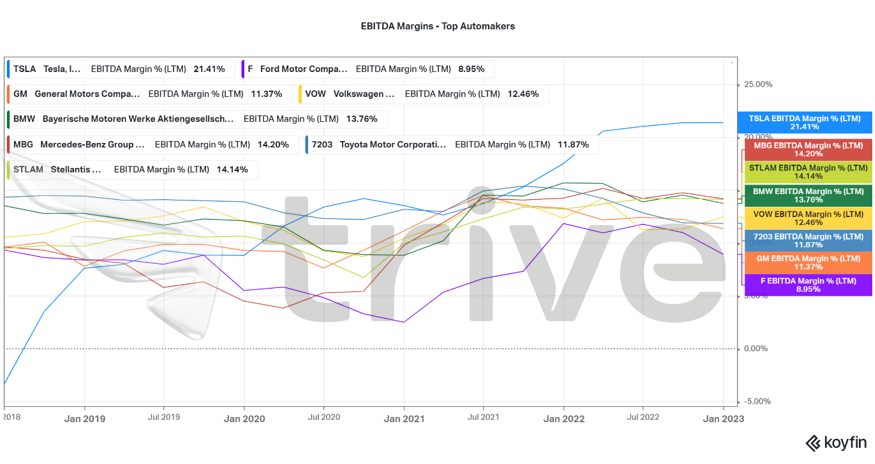

In der nachfolgenden Abbildung wird die EBITDA-Marge von Tesla mit einigen der weltweit führenden Automobilhersteller verglichen. Tesla erwirtschaftet mit 21,41 % die meisten Betriebseinnahmen pro verkaufter Einheit und ist damit führend in der Branche. Der nächste Konkurrent ist die Mercedes Benz Group AG, gefolgt von Stellantis N.V., während die EBITDA-Margen der anderen Automobilhersteller in einem engen Bereich liegen. Teslas neuester Ansatz mit hohen Stückzahlen und niedrigen Margen ist aufgrund seiner hohen Margen, die über den Industriestandard hinausgehen, mit Rentabilität zu erreichen. Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Trotz der düsteren Bilanz erwartet Tesla für das Jahr 2023 die Auslieferung von 1,8 Millionen Fahrzeugen, was einem beachtlichen Wachstum der Auslieferungen von 38 % entspricht. Die Aussichten sind sowohl für die Branche als auch für Tesla positiv. Laut dem Finanzbericht von Ende Januar will das Unternehmen die Wachstumschancen nutzen, indem es seine Investitionsausgaben in den Jahren 2024 und 2025 auf 7 bis 9 Mrd. USD erhöht. Dies entspricht einer Erhöhung der Investitionsausgaben um 1 Mrd. USD in den nächsten zwei Jahren.

Nach Abzinsung des zukünftigen Cashflows liegt der faire Wert von Tesla bei 201,00 USD pro Aktie, was bei einem Anstieg des Aktienkurses ein Gewinnpotenzial von etwas mehr als 20 % bietet.

Zusammenfassung

Angesichts der hohen Zinsen und der sich abzeichnenden leichten Rezession dürften die Preissenkungen die Umsätze im weiteren Jahresverlauf stützen oder sogar steigern. Zusammen mit der erwarteten Produktion und Auslieferung des neuesten Modells, des Cybertrucks, könnte Tesla mit leichtem Gegenwind konfrontiert werden. Unter der Voraussetzung, dass keine Ereignisse höherer Gewalt eintreten, sind die Kursaussichten daher stabil bis positiv, so dass die Marke von 201 USD pro Aktie wahrscheinlich ist.

Quellen: Tesla Inc, CNBC, Reuters, S&P Global TradingView, Koyfin