Salesforce, das aus der Dot-Com-Blase hervorging, ist eine der jüngsten Aktien, die den technologielastigen Nasdaq 100 (NYSE: CRM) bisher deutlich übertroffen hat.

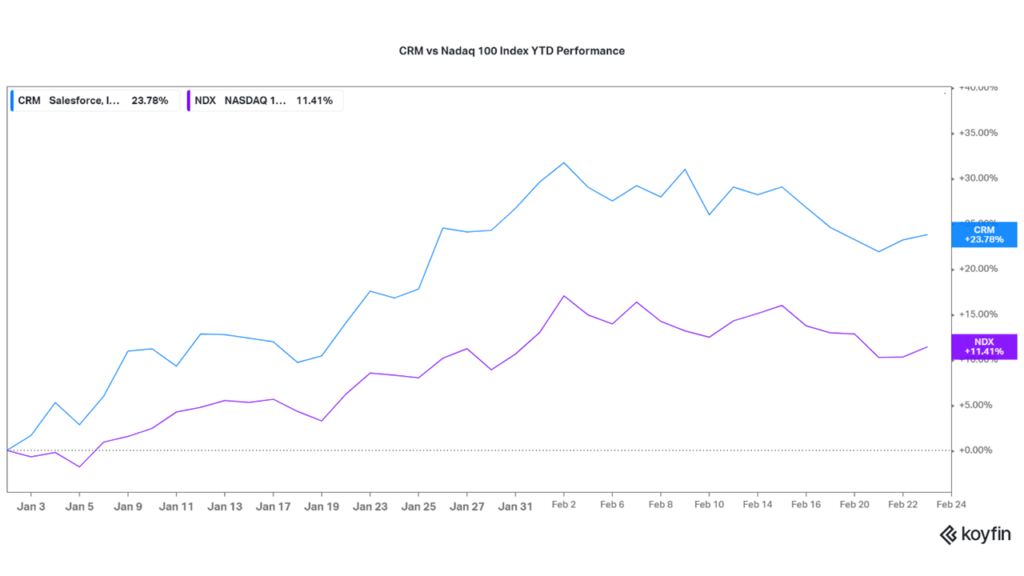

Salesforce hat doppelt so stark zugelegt als der NDX (11 %), wie unten abgebildet.

Quelle: Köyfin

Technologiewerte reagieren zunehmend empfindlich auf höhere Zinssätze, da sie in den meisten ihrer Bilanzen erhebliche Schulden haben. CRM reagiert ähnlich und sehr empfindlich auf Zinserhöhungen durch die Federal Reserve. Abgesehen von der Gesamtleistung des Unternehmens werden weitere Zinserhöhungen durch die Federal Reserve wahrscheinlich die Bewertung von CRM dämpfen und das künftige Wachstum behindern, da die Kreditkosten steigen.

Technische Analyse

Die bärischen Investoren von Salesforce drückten den Kurs im letzten Quartal 2022 nach unten, bevor die bullischen Investoren zu Beginn des Jahres 2023 den Kurs zu einem Ausbruch über einen abwärtsgerichteten Kanal (gestrichelte Linien) führten. Der Trend ist seit Beginn des Jahres 2023 aufwärts gerichtet, wobei Unterstützung und Widerstand bei 126,89 USD und 175,62 USD pro Aktie liegen.

Nach einem Retracement von einem Widerstand werden sowohl Bullen als auch Bären die Retracement-Levels als potenzielle Kauf- und Gewinnmitnahmebereiche betrachten. Wenn die Bären, die derzeit die Marktstimmung dominieren, ihre Abwärtsbewegung fortsetzen, wird der Kurs wahrscheinlich bis zum 50%-Retracement-Level bei 151,16 USD pro Aktie zurückgehen, während die Bullen einen Einstieg suchen.

Sollten jedoch die Bullen die Marktstimmung wieder an sich reißen, was durch die rückläufigen Volumina bei den Abwärtsbewegungen signalisiert wird, während sich der Kurs den wichtigen Niveaus nähert, ist eine Umkehrung wahrscheinlich, wobei der Widerstand bei 175,62 USD pro Aktie liegt, einem wichtigen Niveau für einen Bullenfall.

Fundamentalanalyse

Auf Jahresbasis übertraf das 3. Quartal das Vorjahresquartal deutlich, mit zweistelligen Zuwächsen bei Umsatz und Gewinn im Quartal. Der Umsatz stieg im Jahresvergleich um 14 % auf 7,84 Milliarden US-Dollar, während die operative Marge auf Non-GAAP-Basis mit 22,7 % ein Rekordhoch erreichte. Das Umsatzwachstum wurde in erster Linie durch die verbesserte Leistung im Segment Abonnements und Support angetrieben, das im Jahresvergleich um 13 % wuchs.

Gemäß den Prognosen für das vierte Quartal rechnet CRM mit einem Umsatz von 7,9 bis 8 Mrd. USD, womit sich der Aufwärtstrend fortsetzt. Der Aktienkurs von CRM wird wahrscheinlich Rückenwind erhalten, wenn die Umsätze und Gewinne für das letzte Quartal über dem Konsens liegen.

Während die Zinssätze in der US-Wirtschaft nach wie vor hoch sind, konnte sich die Bewertung von CRM von den Tiefstständen des letzten Jahres nach oben bewegen, was darauf hindeutet, dass die hohen Zinssätze in den Aktienkurs eingepreist sind. Nach Abzinsung der künftigen Cashflows wurde ein fairer Wert von 188 USD pro Aktie ermittelt, was Raum für einen Gewinn von 14,40 % gegenüber dem aktuellen Aktienkurs lässt.

Zusammenfassung

Der Haupttreiber für den Aktienkurs von CRM werden die Gewinnergebnisse der nächsten Woche und die zukünftigen Zinserwartungen sein. Wenn die Ergebnisse besser als erwartet ausfallen, dürfte der Aufwärtstrend auf minimalen Widerstand stoßen, wobei die Marke von 188 USD pro Aktie wahrscheinlich ist.

Quellen: Salesforce Inc, Forbes, TradingView, Koyfin