Die Aktie der PayPal Holdings Inc. (ISIN: US70450Y1038) hat ihren Höchststand noch lange nicht erreicht - nicht in zeitlicher Hinsicht, sondern in Bezug darauf, wie weit der Kurs davon entfernt ist. Einst Liebling der Wall Street mit einem Höchstkurs von 310 USD pro Aktie im Jahr 2021, hat die Aktie seither gut drei Viertel ihres Wertes verloren und notiert heute bei 71,29 USD pro Aktie.

Die schnellste Zinserhöhung seit den 1980er Jahren war ein wesentlicher Faktor für den Rückgang des Aktienkurses, da sich die Federal Reserve mit der Bekämpfung der hohen Inflation konfrontiert sah. Im Jahr 2022 fiel der Wert der Aktie um 62%. Doch wie geht es weiter? Steht noch mehr Unheil bevor oder findet PayPal einen Tiefpunkt?

Technische Analyse

Der Aktienkurs von PayPal befand sich in einem starken Abwärtstrend, wobei der Kurs deutlich unter dem gleitenden 100-Tage-Durchschnitt gehandelt wurde, und ein absteigendes Dreiecksmuster bildete. Unterstützung und Widerstand lagen bei 66,44 USD bzw. 88,41 USD pro Aktie.

Das Handelsvolumen ging zurück, da sich der Preis innerhalb des absteigenden Kanalmusters konsolidierte. Es gibt Anzeichen dafür, dass die Aktie einen Boden gefunden hat, da der Kurs ein flaches Basisniveau innerhalb des Musters gebildet hat, während die Abwärtsbewegung an Kraft verliert. Wenn bullisch orientierte Trader planen, die Aktie mit einem deutlichen Abschlag zu kaufen, könnte ein volumenstarker Ausbruch aus dem absteigenden Dreiecksmuster einen bevorstehenden Anstieg bestätigen. Die Marke von USD 88,41 pro Aktie könnte für bullische Investoren von Interesse sein.

Sollte der Abwärtsdruck auf den PayPal-Aktienkurs anhalten, könnte es zu einem Durchbruch unter das absteigende Dreiecksmuster kommen und der Kurs könnte sich in Richtung der nächsten Unterstützung bei 57,89 USD pro Aktie bewegen. Bullische Trader könnten bei dieser Marke nach Kaufgelegenheiten Ausschau halten, da das Abwärtsvolumen die Annäherung des Kurses an diese Marke begleitet, was auf ein Nachlassen der Abwärtsdynamik hindeutet.

Fundamentalanalyse

Trotz eines schwachen Aktienkurses verlief das erste Quartal des Jahres für PayPal relativ optimistisch. Der Umsatz stieg im Jahresvergleich um 9 % auf 7 Mrd. USD und der Gewinn pro Aktie (Non-GAAP) um 33 % auf 1,17 USD pro Aktie. Die Aktie übertraf die Gewinn- und Umsatzerwartungen der Wall Street um 6,40 % bzw. 0,84 %, was die gesunde Unternehmensbasis widerspiegelt.

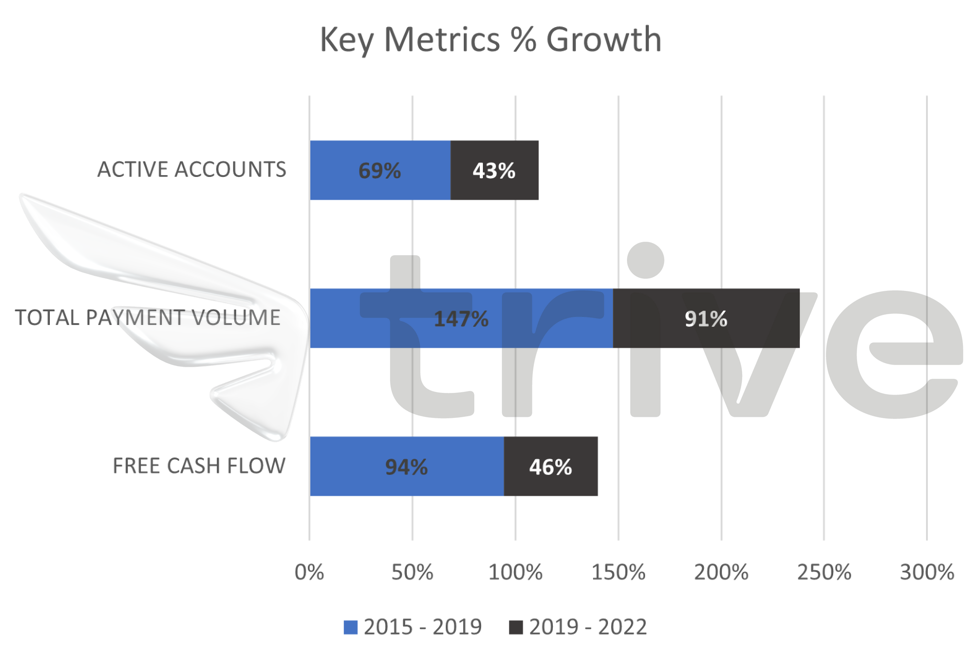

PayPal verzeichnete ein deutliches Wachstum bei den aktiven Konten, was sich in einer positiven Entwicklung des Gesamtzahlungsvolumens und des freien Cashflows niederschlug. Die obige Grafik zeigt das periodische Wachstum von 2015 bis 2019 und von 2019 bis 2022. Obwohl sich das Wachstum aller drei Kennzahlen in den letzten vier Jahren fast halbiert hat, ist es immer noch ein Aufwärtstrend, der sich auf das Endergebnis von PayPal auswirken könnte, indem er zu gesünderen Erträgen führt und gleichzeitig die Kontinuität des Unternehmens mit mehr Barmitteln zur Erfüllung von Verpflichtungen oder zur Finanzierung von Expansionen sicherstellt.

Die bereinigte operative Marge lag im ersten Quartal bei 22,7 % gegenüber 20,7 % im Vorjahr. PayPal hat jedoch für den Rest des Jahres einen Rückgang der operativen Marge um 25 Basispunkte auf 100 Basispunkte prognostiziert, während zuvor ein Anstieg um 125 Basispunkte erwartet worden war.

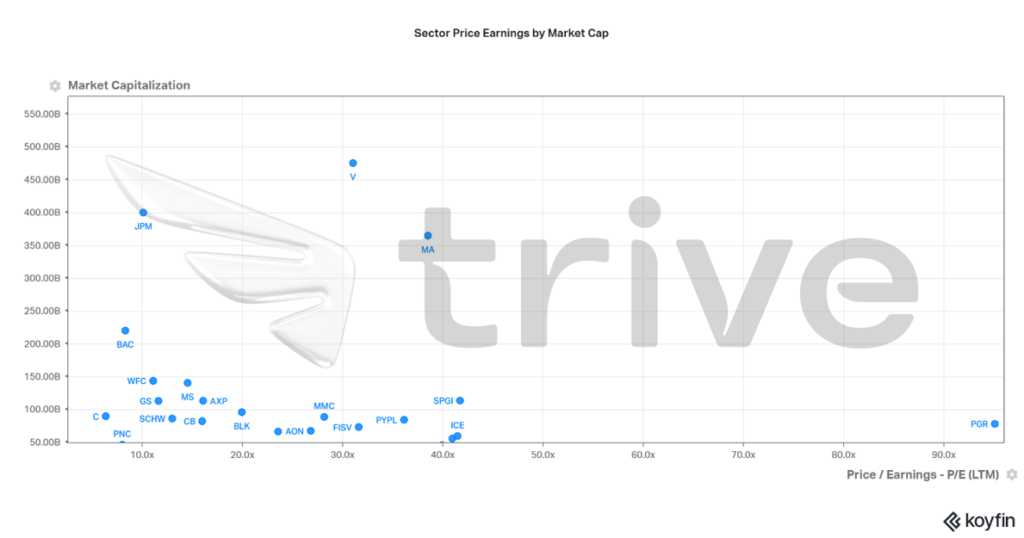

Unter den Unternehmen mit einer Marktkapitalisierung von 50 Mrd. USD gehört PayPal mit einem KGV von 36,1 zu den Unternehmen mit dem höchsten Kurs-Gewinn-Verhältnis (KGV) im Finanzdienstleistungssektor. Dies könnte darauf hindeuten, dass die Investoren von PayPal in Zukunft ein höheres Gewinnwachstum erwarten als von den meisten seiner Konkurrenten oder dass das Unternehmen überbewertet ist. Angesichts der starken Anfangsperformance ist es jedoch wahrscheinlich, dass PayPal in Zukunft weiteres Wachstum erzielen kann, wodurch seine Bewertung steigen würde.

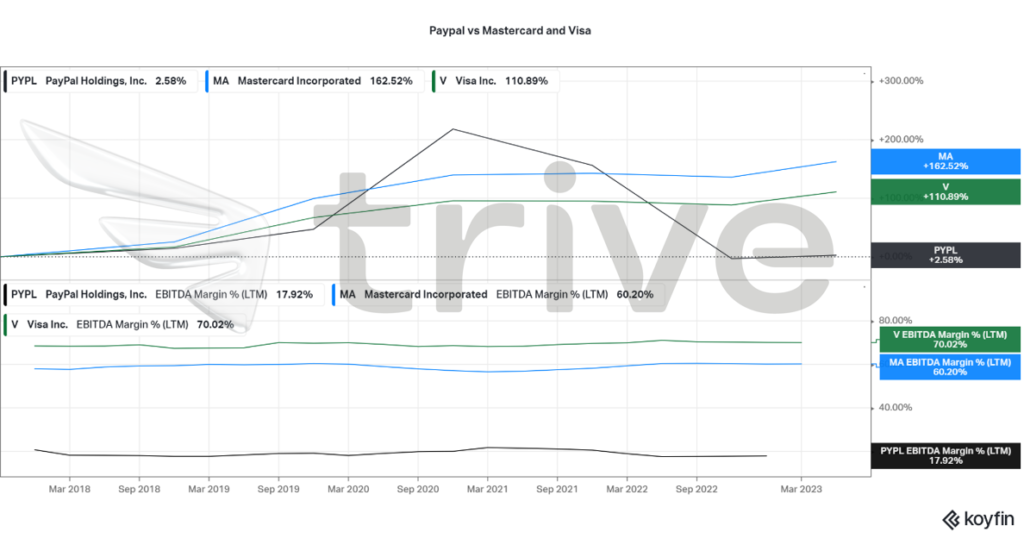

Im Vergleich zu seinen beiden Hauptkonkurrenten Mastercard Incorporated (ISIN: US57636Q1040) und Visa Inc (ISIN: US92826C8394) schneidet PayPal relativ schwach ab. Über einen Zeitraum von fünf Jahren hat sich sein Aktienkurs deutlich geringer entwickelt als der seiner Hauptkonkurrenten, was darauf hindeutet, dass die Investoren mehr Vertrauen in die Geschäftsaktivitäten und die Zukunft von Mastercard und Visa haben. Darüber hinaus erwirtschaftet Paypal einen geringeren Betriebsgewinn pro USD Umsatz als die beiden anderen Unternehmen, was darauf hindeutet, dass die Rentabilität und die betriebliche Effizienz des Unternehmens weit hinter denen seiner Konkurrenten zurückbleiben.

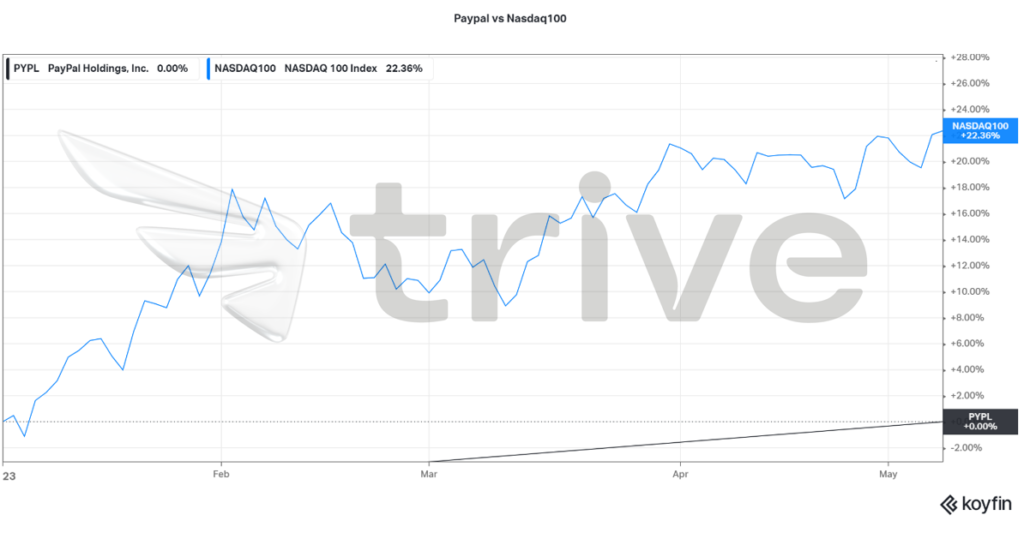

Der Aktienkurs von PayPal hat sich seit Jahresbeginn deutlich schlechter entwickelt als der Nasdaq100. Die Investoren könnten im derzeitigen gesamtwirtschaftlichen Umfeld, in dem die Geschäftstätigkeit des Unternehmens seit ihrem Höhepunkt während der Pandemie zurückgegangen ist, weiterhin zurückhaltend sein, was den Aktienkurs belastet. Höhere Zinssätze wirkten sich negativ auf die diskretionären Ausgaben der Verbraucher aus, da die höheren Kreditkosten Vorrang hatten. Darüber hinaus lag der Anteil der pandemiebedingten E-Commerce-Verkäufe an den gesamten Einzelhandelsumsätzen in den USA bei 16,4 %, blieb aber in den letzten beiden Jahren unter 15 %.

Nach Diskontierung der zukünftigen Cashflows wurde ein fairer Wert für PayPal von 78,59 USD pro Aktie ermittelt. Die Aktie wird mit einem Abschlag von 13,83 % auf den fairen Wert gehandelt. Die Aktie hat ein gewisses Aufwärtspotenzial in Richtung ihres fairen Wertes, wenn die bullischen Investoren wieder in den Markt einsteigen.

Zusammenfassung

Obwohl PayPal über ein relativ positives Quartal berichtete, veranlasste die Korrektur der operativen Gewinnprognose für das Gesamtjahr die Investoren zum Verkauf. Die fundamentalen Aspekte des Unternehmens scheinen sich jedoch verbessert zu haben, da sich das Wachstum der aktiven Konten und des Zahlungsvolumens trotz des verschärften Wettbewerbs nach Norden bewegt. Der faire Wert von 78,59 USD ist in Reichweite, da keine wesentlichen wirtschaftlichen Ereignisse höherer Gewalt den Betrieb des Unternehmens oder die Nachfrage nach seinen Dienstleistungen beeinträchtigen.

Quellen: PayPal Holdings Inc, Reuters, CNBC, TradingView, Koyfin