Der Aktienkurs von Levi Strauss & Co. (NYSE: LEVI) fiel nach der Veröffentlichung der Ergebnisse um beachtliche 16,83 %, da die Investoren durch den verhaltenen Ausblick des Unternehmens verunsichert wurden. Der Ausverkauf kam entgegen allen Erwartungen, da LEVI die Gewinnprognosen deutlich übertraf: Der Gewinn pro Aktie stieg um 5,63 % auf 0,34 USD pro Aktie, während der Umsatz 1,69 Mrd. USD erreichte und damit die Konsenserwartungen um 4 % übertraf.

Technische Analyse

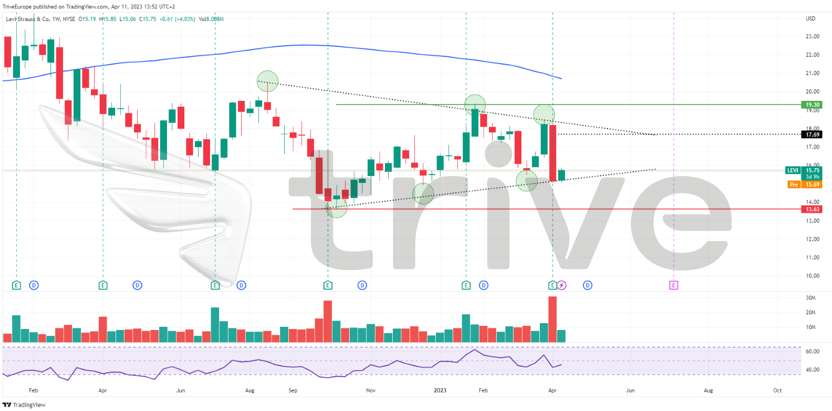

LEVI wird in einem Abwärtstrend gehandelt, nachdem der Kurs unter den gleitenden 100-Tage Durchschnitt gefallen ist. Das Handelsvolumen ist in den letzten Wochen zurückgegangen und der Preis hat ein bärisches Wimpelmuster mit niedrigeren Hochs und höheren Tiefs gebildet. Während des Abwärtstrends wurden Unterstützungen und Widerstände bei 13,63 USD und 19,30 USD pro Aktie erreicht.

Da der Preis am unteren Ende des bärischen Wimpels und auf dem Unterstützungsniveau gehandelt wird, könnte der Preis steigen, sollte er die Unterstützung des Musters durchbrechen können. Die Bullen werden wahrscheinlich das Niveau von 19,30 USD pro Aktie mit Interesse betrachten, wenn sie sich auf die Aktie stürzen.

Auf der anderen Seite könnte der Aktienkurs seine Abwärtsbewegung fortsetzen, wenn das Muster auf einen Abwärtstrend hindeutet. Bullisch eingestellte Investoren werden die 13,63 USD-Marke, die eine Unterstützung darstellt, genau beobachten, um Kaufgelegenheiten zu erkennen. Sollte der Preis bei abnehmendem Volumen in Richtung der Unterstützung fallen, könnte dies ein Zeichen dafür sein, dass das bärische Momentum nachlässt und eine Trendwende wahrscheinlicher wird.

Fundamentalanalyse

Der Umsatz von LEVI war der Höhepunkt des Quartalsergebnisses, nachdem er im Jahresvergleich 6 % verzeichnete und das Quartal mit 1,7 Mrd. USD abschloss. Trotz der hartnäckig hohen Inflation wurde das Umsatzwachstum durch die stabile Nachfrage nach Denim- und Nicht-Denim-Kleidung, einschließlich Oberteilen, Chinos und Accessoires, unterstützt.

Das Umsatzwachstum wurde dem verbesserten Direct-To-Consumer (DTC)-Geschäft von LEVI zugeschrieben, das um 12 % zulegte, angetrieben durch ein breit angelegtes Wachstum in den vom Unternehmen betriebenen Geschäften und im E-Commerce (plus 11 %) in allen Segmenten. Insgesamt trugen die DTC-Umsätze 42 % zum Umsatz bei, was die Stärke der Marke LEVI und ihre Fähigkeit, direkt an die Verbraucher zu verkaufen, unterstreicht.

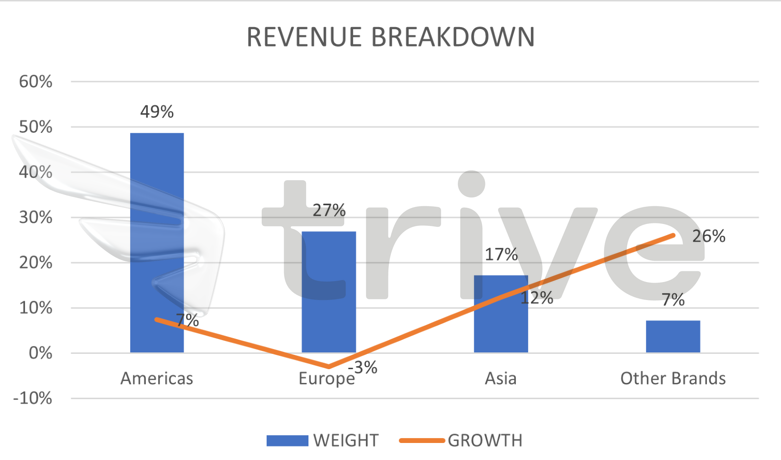

Die Einnahmen von LEVI stammen hauptsächlich aus den amerikanischen, europäischen und asiatischen Märkten. Trotz der Inflation, die den Verbrauchern zu schaffen macht, stiegen die Umsätze in allen Regionen (außer Europa). Asien verzeichnete mit einem Umsatzanstieg von 12 % im Vergleich zum Vorjahresquartal das größte Wachstum. Amerika folgte mit 7 % Wachstum hinter Asien. Gleichzeitig litt Europa, das mit erheblichem Kostendruck aufgrund der Energiekrise zu kämpfen hatte, am meisten, mit einem Rückgang von 3 % im Quartal im Vergleich zum Vorjahr und einem negativen Einfluss von 4 % durch den Rückzug aus dem russischen Geschäft.

Die Aussichten sind trotz der positiven Ergebnisse des Quartals nicht so rosig. Nach einem Anstieg der Lagerbestände um 33 % auf Dollarbasis sind die Investoren vorsichtig, was die Aussichten für das laufende Jahr angeht.

Höhere Lagerbestände sind wahrscheinlich ein Zeichen für die negativen Auswirkungen der Inflation auf die Fähigkeit des Unternehmens, mehr seiner Produkte zu verkaufen. LEVI wird wahrscheinlich gezwungen sein, die Preise weiter zu senken und Werbung für seine Produkte zu machen, um die Lagerbestände abzubauen, was mittel- bis langfristig zu einem Rückgang der Einnahmen und Erträge führen wird. Die Bruttomargen des ersten Quartals sanken aufgrund von Preisnachlässen um 360 Basispunkte auf 55,8 %. Investoren befürchten nun, dass dieser Trend bei anhaltenden makroökonomischen Bedingungen anhalten könnte.

LEVI warnte vor einer wahrscheinlichen Margenverknappung für 2023 aufgrund von Werbeverkäufen, während das Unternehmen mit höheren Kosten zu kämpfen hat, die durch die angebotsseitige Inflation bei wichtigen Inputs, einschließlich eskalierender Fracht-, Arbeits- und Baumwollkosten, verursacht werden.

Nach Abzinsung der künftigen Cashflows ergab sich ein fairer Wert von 17,69 USD je Aktie. Der Kurs wird derzeit vorbörslich mit einem Abschlag von 15,20 % auf den fairen Wert gehandelt, so dass noch erheblicher Spielraum für Kursgewinne besteht.

Zusammenfassung

Das makroökonomische Umfeld, einschließlich hoher Zinssätze und Inflation, wird LEVI wahrscheinlich mit Gegenwind durch eingeschränkte Verbraucherausgaben sowie mit Inflationsdruck auf der Angebotsseite konfrontieren. Die Investoren werden wahrscheinlich versuchen, die Aktien des Unternehmens zu einem reduzierten Preis zu kaufen, wenn sich die Bedingungen umkehren, wobei 15,20 USD oder 13,63 USD pro Aktie aus technischer Sicht der nächstbeste verfügbare Preis ist. Quellen: Levi Strauss & Co, Reuters, Nasdaq, Refinitiv, TradingView, Koyfin

Quellen: Levi Strauss & Co., Reuters, Nasdaq, Refinitiv, TradingView, Koyfin