Alphabet Inc. (ISIN: US02079K3059) hat ein recht ordentliches Quartal hinter sich, in dem die Erwartungen der Wall Street übertroffen wurden. Der Gewinn lag bei 1,17 USD pro Aktie gegenüber den Erwartungen von 1,07 USD pro Aktie, während der Umsatz mit 69,79 Mrd. USD um 1,30 % über dem Konsens lag.

Das positive Ergebnisquartal ist das erste in einer Reihe von vier aufeinander folgenden Quartalen, in denen Google seine Gewinnziele verfehlte. Das wirtschaftliche Umfeld bleibe aufgrund des schwierigen Konjunkturklimas unsicher, so die Unternehmensführung von Google. Angesichts der sich abzeichnenden Rezession ist der Umsatz von Google gefährdet, da die Werbeausgaben bereits erste Zeichen von Schwäche zeigen. Werden die gesamtwirtschaftlichen Herausforderungen das Geschäftsjahr von Google beeinträchtigen?

Technische Analyse

Die Alphabet-Aktie verlor 30,91 % seit den Höchstständen im letzten Jahr, da der Kurs in einen Abwärtstrend überging, einen absteigenden Kanal bildete und den 100-Tage-Durchschnitt unterschritt. Unterstützung und Widerstand wurden bei 88,33 USD bzw. 121,66 USD pro Aktie gefunden.

Bullische Investoren haben in letzter Zeit Hoffnung in der Kursentwicklung des Unternehmens gefunden, die den Kurs über ein früheres Hoch und den Widerstand des aufsteigenden Kanals gebracht hat. Trotz der positiven Renditen könnte ein Kauf auf dem aktuellen Niveau jedoch bedeuten, dass man eine Premiumaktie erwirbt. Investoren haben wahrscheinlich bessere Chancen, Long-Positionen zu finden, wenn der Kurs innerhalb des Abwärtskanals fällt.

Das erste Niveau, das für bullische Investoren von Interesse sein könnte, ist das 61,80 % Fibonacci-Retracement-Verhältnis bei 96,21 USD. Alternativ könnte das Unterstützungsniveau bei 88,33 USD pro Aktie für bullische Trader interessant sein, die nach einem größeren Abschlag suchen. Nähert sich der Preis bei abnehmendem Volumen einem der beiden Niveaus, könnte dies darauf hindeuten, dass der Markt kein Interesse an einem niedrigeren Preis hat, was auf eine wahrscheinliche Trendwende hindeuten würde. Die Bullen werden wahrscheinlich das Niveau von 121,66 USD pro Aktie anpeilen, um Gewinne mitzunehmen, wenn sie in den Markt einsteigen.

Fundamentalanalyse

Der Umsatz stieg im Jahresvergleich um 3 % auf 69,79 Mrd. USD, was hauptsächlich auf einen Umsatzanstieg von 28 % im Google Cloud-Segment zurückzuführen ist. Das Werbesegment von Google verzeichnete einen Umsatzrückgang um 20 Basispunkte auf 54,55 Mrd. USD im Vergleich zum Vorjahresquartal, da die Marketingbudgets angesichts einer möglichen Rezession und gedämpfter Verbraucherausgaben gekürzt wurden.

Der leichte Umsatzanstieg reichte jedoch nicht aus, um den Rentabilitätsrückgang infolge der Entlassungen auszugleichen. Kosten in Höhe von 2,6 Mrd. USD im Zusammenhang mit dem Abbau von Personal und Büroräumen belasteten das Quartalsergebnis und führten zu einem Rückgang des Betriebsergebnisses um 13 % auf 17,42 Mrd. USD und des Nettoergebnisses um 8 % auf 15,05 Mrd. USD.

Um sich vor den Nachteilen der schwachen Werbekonjunktur zu schützen, sah sich Google gezwungen, 12.000 Beschäftigte zu entlassen, was rund 6 % der Belegschaft entspricht und den größten Stellenabbau in der Unternehmensgeschichte darstellt.

Nach Abzinsung der zukünftigen Cashflows wurde der Aktienkurs von Alphabet auf 117,50 USD pro Aktie hergeleitet. Der Aktienkurs wird derzeit mit einem Abschlag von 11,38 % auf den fairen Wert gehandelt, was Spielraum für erhebliche Kursgewinne nach oben lässt.

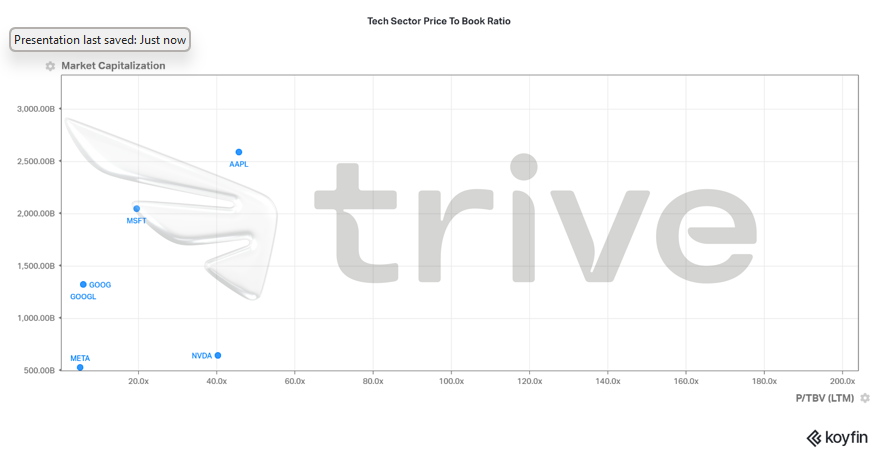

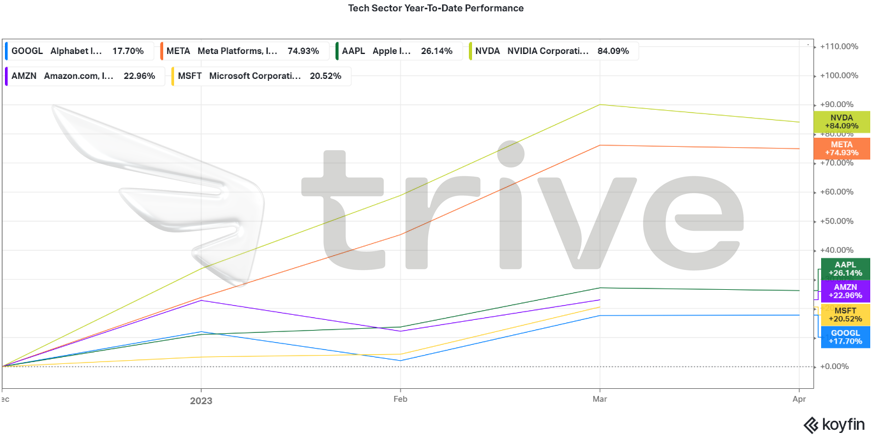

Im Vergleich zu den Wettbewerbern ist das Kurs-Buchwert-Verhältnis deutlich niedriger, was jedoch darauf hindeutet, dass der Aktienkurs näher an seinem fairen Marktwert gehandelt werden könnte. Angesichts der im Durchschnitt viel höheren Kurs-Buchwert-Verhältnisse der Wettbewerber könnte der Aktienkurs von Alphabet jedoch als unterbewertet angesehen werden, so dass das Unternehmen Spielraum hat, um zu seinen Wettbewerbern aufzuschließen, sofern es von starken Fundamentaldaten und Ergebnissen unterstützt wird.

Im Vergleich zu seinen Konkurrenten hat sich der Aktienkurs der Google-Mutter seit Jahresbeginn besser entwickelt, was seinen fairen Wert widerspiegelt, der durch das Kurs-Buchwert-Verhältnis repräsentiert wird. Es besteht jedoch eine positive Korrelation zwischen Alphabet und seinen Konkurrenten, da sich ihre Aktienkurse in die gleiche Richtung bewegen. Die Investoren werden den Rest des Jahres genau beobachten, um zu sehen, ob Alphabet in der Lage sein wird, einige Stärkepunkte zu finden.

Zusammenfassung

Obwohl das Kerngeschäft des Unternehmens, die Werbeanzeigen, leicht rückläufig ist, findet Alphabet Hoffnung im Umsatzwachstum seiner anderen Segmente, einschließlich Google Cloud und Google Other. Künstliche Intelligenz könnte das neue Wachstumsfeld des Unternehmens werden, wenn die Integration erfolgreich verläuft, da der Hype noch frisch ist und die Innovation gerade erst richtig Fahrt aufnimmt.

Quellen: Alphabet Inc, Nasdaq, CNBC, Reuters, Refinitiv, TradingView, Koyfin