Los inversores de Zoom Video Communications Inc (ISIN: US98980L1017) estaban muy animados, lo que llevó a la acción a subir un 2,94% después de que los beneficios del primer trimestre de 2024 superaran las expectativas de Wall Street en casi una quinta parte. El beneficio por acción se situó en $1.16, superando el consenso en un 17,05%, mientras que los ingresos superaron en un 1,96%, con $1.105 millones obtenidos en el trimestre.

La historia de la cotización de Zoom es un caso clásico de héroe a cero. Tras dispararse durante la pandemia del virus Covid-19 hasta alcanzar un máximo de casi $590 por acción, el precio de la acción siguió la sombra de la muerte y ahora ha bajado un asombroso 88%.

La brusca venta de acciones situó el precio de las acciones de Zoom justo donde empezó cuando cotizó en la bolsa NASDAQ, a $60.36 por acción, pero desde entonces se ha recuperado ligeramente. ¿Recuperará Zoom sus importantes pérdidas, o su máximo fue un acontecimiento aislado?

Técnicos

La cotización de Zoom ha tendido a la baja desde el último trimestre de 2021. Después de que el precio de la acción rompiera por debajo de su media móvil de 100 días, ha estado en caída libre, cotizando cerca de donde comenzó. El soporte y la resistencia se establecieron en los niveles de $60.84 y $84.65, respectivamente. La acción ha formado un patrón de canal descendente en los últimos meses, lo que indica que la tendencia bajista está plenamente en juego.

Tras rebotar en su nivel de soporte, la cotización ha comenzado a dirigirse hacia el norte, con los alcistas apostando por el valor. La cotización se acerca a la resistencia del canal descendente, por lo que es probable que el movimiento alcista se detenga, ya que la oferta podría superar a la demanda.

Si se produce un retroceso, los traders alcistas podrían esperar a que la cotización vuelva al soporte, donde la demanda es saludable. Si los volúmenes disminuyen a la baja tras un cambio de tendencia, podría indicar un debilitamiento de la presión bajista con un posible retroceso inminente. Los traders alcistas probablemente apunten al nivel de $84.65 por acción como punto de interés.

Fundamentales

El crecimiento de tres dígitos de los ingresos de Zoom es cosa del pasado, ya que la empresa está muy lejos de su pico pandémico. Los ingresos de la empresa superaron las expectativas para el primer trimestre de 2024 y aumentaron un 3% interanual, apoyados por un aumento del 13% en los ingresos del negocio empresarial hasta los $632 millones. Sin embargo, el aumento de los ingresos se vio contrarrestado por un descenso del 8% en el segmento de ingresos en línea, hasta $473 millones interanuales.

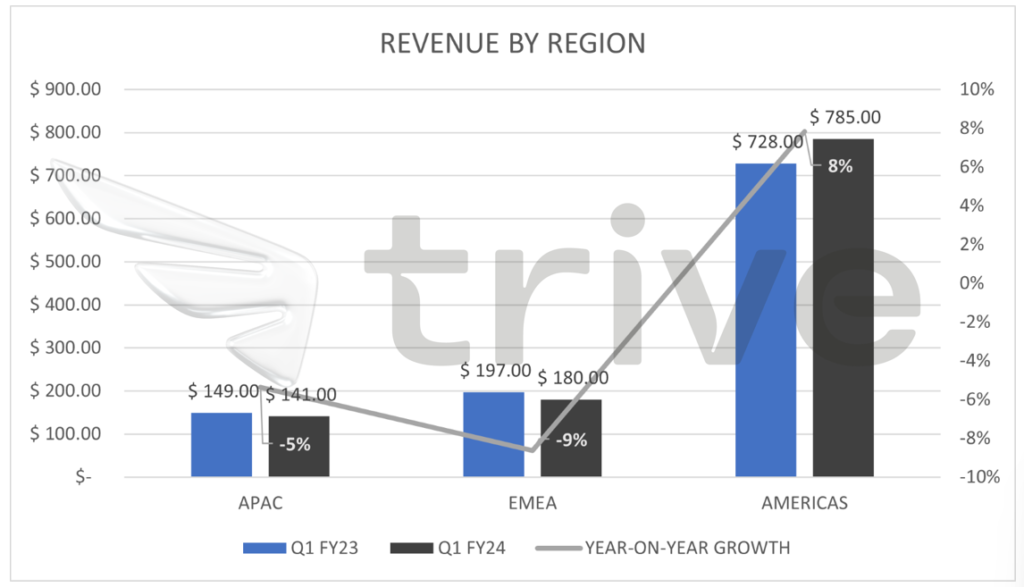

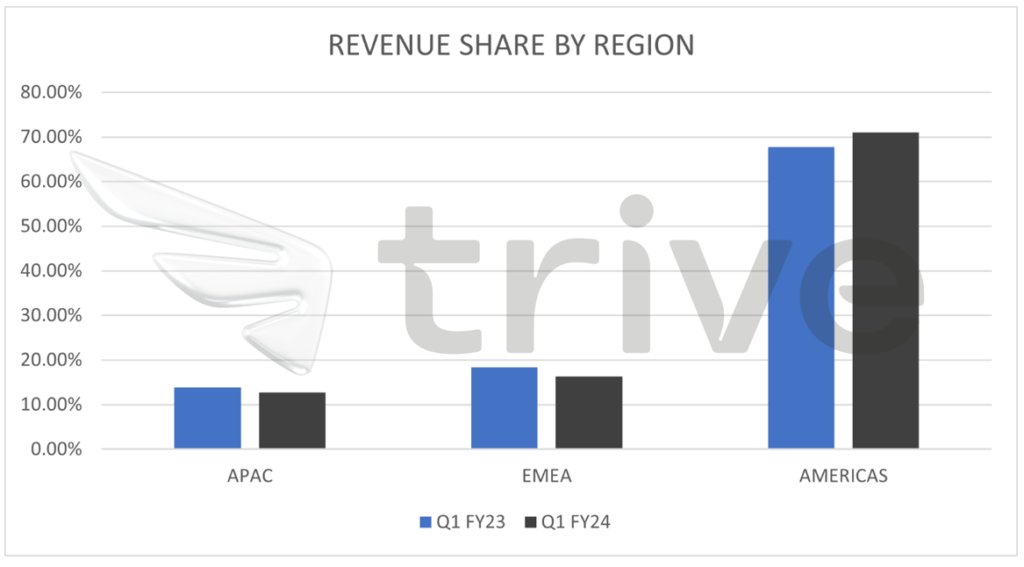

La única región con crecimiento positivo de las ventas fue EE.UU., mientras que las ventas del resto de las regiones disminuyeron. EE.UU. es el mercado más grande e importante de Zoom, por lo que el crecimiento en este mercado podría considerarse un punto a favor de los ingresos de la empresa. En las regiones de Asia-Pacífico (APAC) y Europa, Oriente Medio y África (EMEA), las ventas disminuyeron un 5% y un 9%, respectivamente.

La cuota de ingresos de América creció un 3%, compensando el descenso de la cuota porcentual de las regiones APAC y EMEA, cuya cuota de ingresos disminuyó un 1% y un 2%, respectivamente. Zoom se ha tambaleado por su cuota de mercado, ya que servicios similares de la talla de Microsoft (ISIN: US5949181045) han superado a la empresa para liderar el mercado.

La cuenta de resultados mejoró ligeramente gracias al ligero repunte de la cuenta de resultados. Según los principios contables generalmente aceptados, el beneficio de explotación aumentó un 0,9% interanual, mientras que los flujos de caja libres se dispararon un 116%, hasta $397 millones, con respecto al trimestre anterior. Dado el aumento de los flujos de caja de un trimestre a otro, Zoom está mejor posicionada para cumplir sus obligaciones a corto plazo, pero se necesita más para prometer una valoración mejorada.

Desde el punto de vista de los clientes, Zoom ha superado con creces los resultados del trimestre anterior. Los clientes empresariales nuevos y existentes crecieron un 9%, hasta 216.000, mientras que los clientes que contribuyeron con más de $100.000 a los ingresos de los últimos doce meses aumentaron un 23%, hasta 3580.

Zoom ha elevado sus previsiones de ingresos y beneficios para el conjunto del año, a pesar de que el crecimiento está a un paso del auge de la pandemia y de que el gasto de las empresas se está desacelerando por la sombría coyuntura económica. Ahora se prevé que los ingresos se sitúen entre $4.470 y $4.490 millones, lo que representa un crecimiento del 2% respecto al año pasado. Se espera que los beneficios se sitúen entre $4.25 y $4.31 por acción, frente a una estimación anterior de entre $4.11 y $4.18 por acción.

Tras descontar los flujos de caja futuros, el precio de la acción de Zoom se ha obtenido en $75.00 por acción. Este valor razonable deja potencialmente espacio para una ganancia del 12% al alza en caso de que el precio de la acción siga subiendo desde su precio actual.

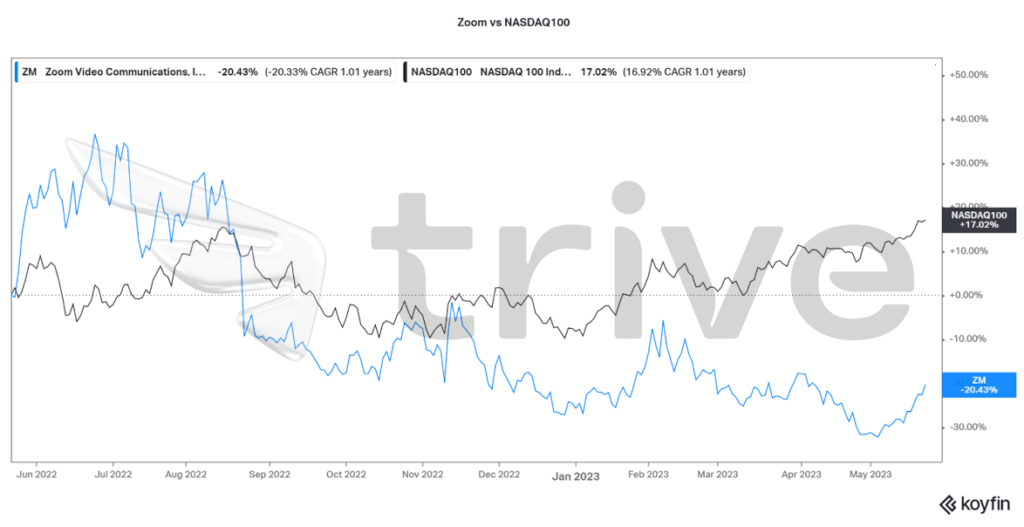

A pesar de su correlación positiva con el índice NASDAQ100, la cotización de Zoom ha sido inferior a la del índice general. La empresa ha perdido el favor de los inversores en valores tecnológicos y ha bajado un 20,43% desde el año pasado, mientras que el NASDAQ100 ha subido un 17%.

Resumen

Desde su salida a bolsa, la evolución de la cotización de Zoom refleja la mayor competitividad del sector. El bombo y platillo de la pandemia se han desvanecido, y es poco probable que la cotización de Zoom vuelva a alcanzar esas cotas, a menos que encuentre una ventaja que pueda utilizar para superar a sus competidores en cuota de mercado. El nivel de $75.00 por acción es probable si la empresa mantiene sus resultados positivos del primer trimestre a lo largo del año.

Fuentes: Zoom Video Communications Inc, TradingView, Koyfin