Apple Inc (ISIN: US0378331005) registró un trimestre optimista, a pesar de los diversos vientos en contra que se presentaron en el periodo. Frente a un entorno de consumo más duro y una economía estadounidense en desaceleración, los beneficios e ingresos de Apple lograron superar las expectativas de Wall Street en un 6,36% y un 2,08%, respectivamente. El beneficio por acción se situó en $1.52, mientras que los ingresos alcanzaron los $94.840 millones, justo por debajo de los 95.000 millones.

La mejora de las ventas de iPhones de Apple contribuyó a impulsar los resultados por encima del consenso. Los inversores seguirán de cerca la evolución macroeconómica para determinar si se materializa la leve recesión prevista para el segundo semestre del año.

Una leve recesión podría lastrar la demanda de consumo y las ventas, ya que los consumidores ajustan sus presupuestos para gastar más en artículos de primera necesidad. Sin embargo, dado que el mercado valora en un 95% la posibilidad de que los tipos bajen a finales de año, la cotización de Apple podría llevarse una grata sorpresa, ya que los costes de endeudamiento podrían bajar. ¿Tomará la cotización de Apple la ruta hacia el norte?

Técnicos

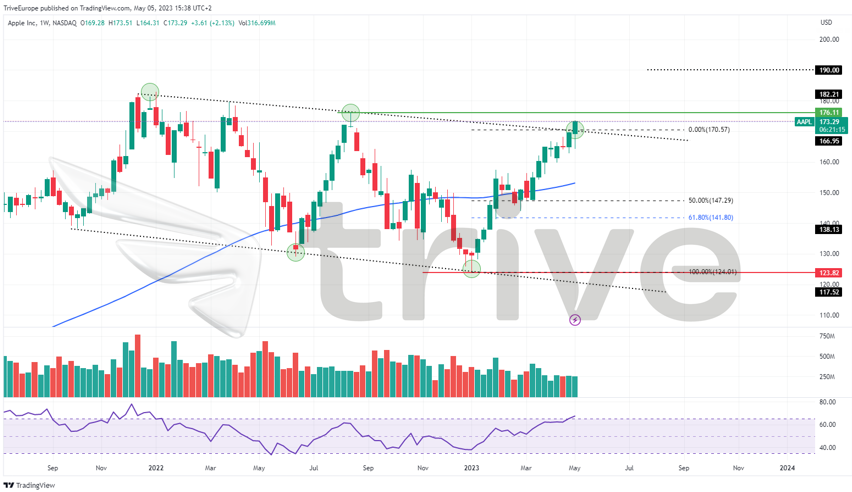

La cotización de Apple se ha visto sometida principalmente por el entorno de tipos de interés elevados impuesto por la Reserva Federal en su lucha contra la inflación. El aumento de los costes de los préstamos lastró la cotización, mientras que las perspectivas de crecimiento y las valoraciones se vieron limitadas por el aumento de los tipos de interés y las tasas de descuento, respectivamente, lo que llevó a la acción a una tendencia bajista. El precio de las acciones de Apple produjo un patrón de canal descendente en su movimiento a la baja. Sin embargo, los precios se apoyaron cerca de los mínimos de mediados de 2021.

El soporte y la resistencia se establecieron en los niveles de $123.82 y $176.11 por acción, respectivamente. Un repunte desde el soporte apoyado por volúmenes alcistas envió al precio a la resistencia del canal descendente, más cerca del nivel de resistencia horizontal. Con las condiciones del RSI apuntando a niveles de sobrecompra, es probable que se produzca un retroceso desde la resistencia, lo que podría hacer bajar la cotización de Apple.

Los inversores alcistas podrían estar mejor posicionados para comprar la acción a un precio ligeramente rebajado. Si se produce un retroceso desde la resistencia del patrón, los inversores alcistas podrían buscar oportunidades de compra en la Golden Ratio de Fibonacci del 61,80% o en el soporte del nivel de $123.82 por acción. Una posición larga podría ser validada por la disminución de los volúmenes a la baja, lo que sugiere que el impulso bajista está desapareciendo, con el mercado encontrando menos interés en un precio más bajo. El nivel de $176.11 por acción será probablemente un punto de interés para los alcistas.

Alternativamente, una ruptura de alto volumen por encima de la resistencia del patrón podría señalar la presencia de participantes alcistas. Los inversores alcistas podrían tomar posiciones largas en el retroceso si la ruptura se mantiene por encima de la pauta. El valor razonable de $190.00 por acción podría ser interesante si la cotización sube.

Fundamentales

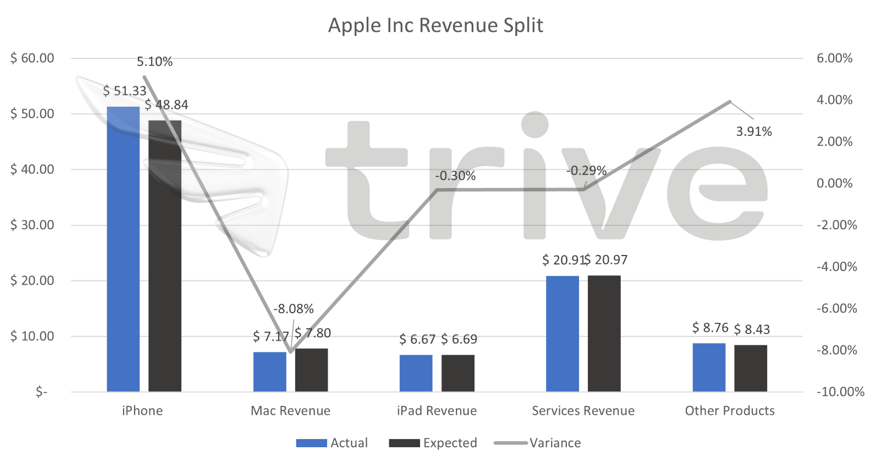

Los ingresos superaron las previsiones, impulsados por unas ventas más fuertes de lo esperado en el segmento del iPhone. Sin embargo, las ventas globales cayeron por segundo trimestre consecutivo, con algunos segmentos de negocio sufriendo una tendencia a la baja continuada con respecto al trimestre anterior. Los ingresos cayeron un 3% por debajo del segundo trimestre de 2022. El negocio de Apple en China registró unas ventas de $17.810 millones, por debajo de los $18.340 millones del año pasado, a pesar de las esperanzas de que la reapertura económica respalde las ventas.

Las ventas del iPhone crecieron un 5% intertrimestral, lo que sugiere que la escasez de piezas y los problemas de la cadena de suministro, agravados por el cierre de una fábrica en China, que habían perseguido a la empresa en los últimos años, parecen estar llegando a su fin. El crecimiento se logró a pesar de una caída del 13% en los envíos mundiales de teléfonos inteligentes, según la empresa de investigación Canalys.

A los negocios Mac e iPad de Apple no les fue demasiado bien, con un descenso de las ventas del 8% y 30 puntos básicos, respectivamente. Sin embargo, esto no fue una sorpresa después de que la empresa advirtiera del descenso de las ventas en ambos segmentos el trimestre pasado, debido principalmente a la escasez de piezas, aunque los ingresos cayeron mucho más de lo esperado. Según Canalys, los envíos de unidades de PC en el primer trimestre cayeron un 33%, señal de la debilidad del mercado.

Los ingresos por servicios se mantuvieron resistentes, mientras que la empresa sumó 150 millones de abonados a sus plataformas respecto al trimestre de hace un año, lo que representa un fuerte crecimiento del negocio del segmento.

La mejora de las ventas del trimestre se reflejó en los resultados, que superaron las previsiones del consenso, pero se mantuvieron un 3,4% por debajo del mismo periodo del año anterior. La empresa espera que sus ingresos interanuales del trimestre de junio se mantengan en línea con los del trimestre actual, siempre que no se produzca un empeoramiento macroeconómico significativo a partir de ahora.

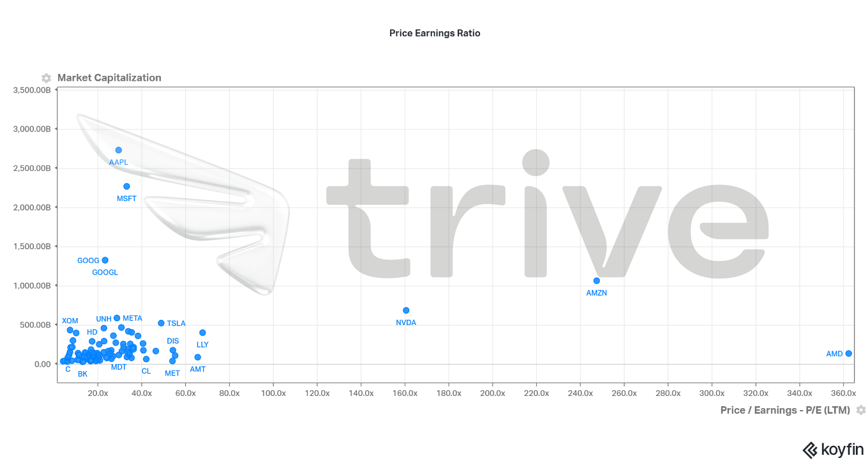

Apple es la empresa mejor valorada del mundo y tiene un múltiplo precio-beneficio (PE) de 29,5. El elevado PE, en relación con el S&P 100 (valores de megacapitalización), sugiere que los inversores perciben un alto valor de la empresa con más margen para crecer potencialmente.

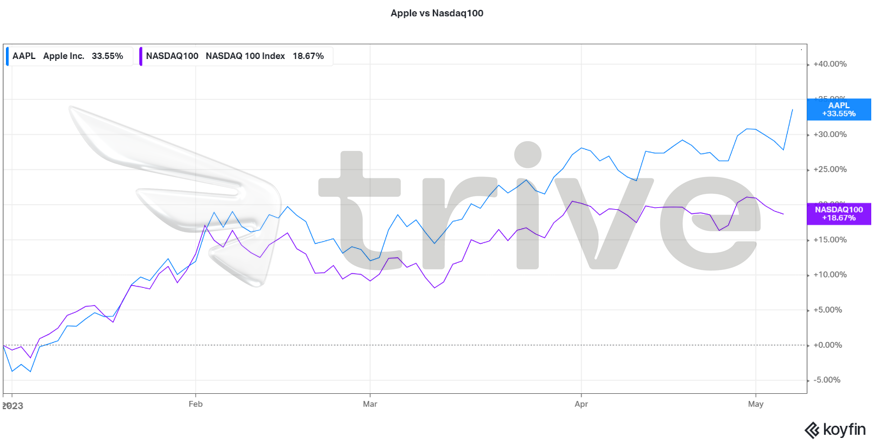

El valor percibido de Apple en relación con los valores de gran capitalización queda reflejado en la ilustración anterior. En comparación con el índice NASDAQ100, de gran peso tecnológico, la cotización de Apple ha multiplicado casi por dos el rendimiento del índice. Por lo tanto, los inversores suelen decantarse por este valor, ya que presenta un elevado potencial de crecimiento y de beneficios, al conservar una amplia base de clientes con numerosos servicios en oferta, junto con un fuerte potencial de crecimiento.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de $190 por acción, lo que deja margen para una ganancia del 9,74% al alza, si el mercado se mueve al alza.

Resumen

Apple ha sabido mantenerse firme frente a vientos en contra bastante moderados. Sus operaciones comerciales siguen siendo saludables, con unos márgenes brutos que se mueven 20 puntos básicos por encima de lo esperado. Es probable que la cotización se beneficie de una posible pausa en las subidas de los tipos de interés en un futuro próximo, lo que hace probable el nivel de $190.00 por acción.

Sources: Apple Inc, Reuters, CNBC, CME FedWatch Tool, TradingView, Koyfin