Der weltgrößte Chemiekonzern BASF (XETR: BAS) ist in der vergangenen Woche um 8 % gefallen, was vor allem auf die schwachen Ergebnisse des letzten Quartals zurückzuführen ist. Ergebnis und Umsatz verfehlten den Konsens um 83,19 % bzw. 2,19 %, was die Investoren des Unternehmens in Angst und Schrecken versetzte.

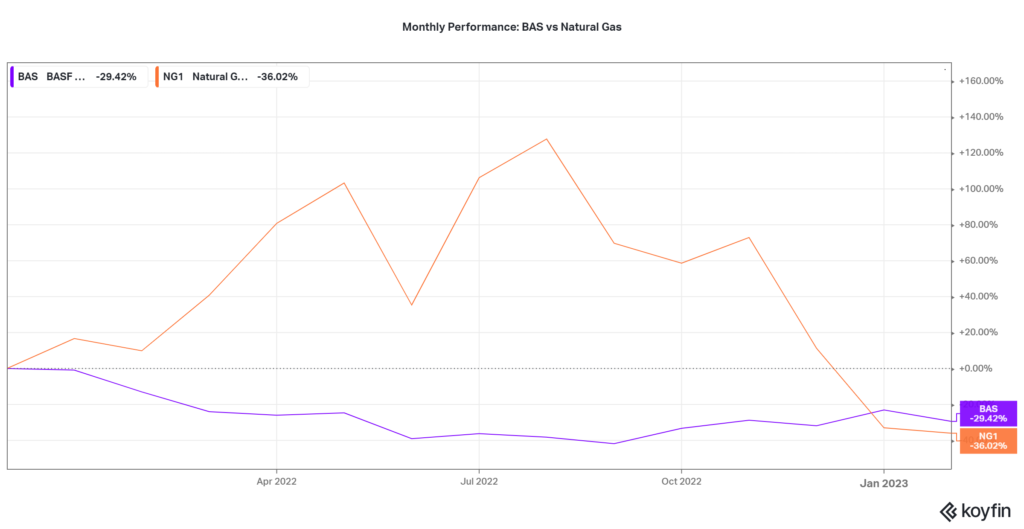

Die BASF ist bei ihren Produktionsprozessen in hohem Maße auf Erdgas angewiesen. Die folgende Abbildung zeigt die Korrelation zwischen dem Aktienkurs der BASF und dem Erdgaspreis. Die beiden stehen in einem umgekehrten Verhältnis zueinander, da höhere Erdgaspreise zu höheren Produktionskosten führen, was den Aktienkurs drückt. Wenn der Erdgaspreis in die Höhe schießt, sinkt der Aktienkurs der BASF und umgekehrt, wenn der Gaspreis sinkt.

Quelle: Köyfin

Technische Analyse

Die BASF-Bullen schüttelten die bärischen Investoren in der zweiten Jahreshälfte 2022 ab und begannen einen Aufwärtstrend. Unterstützung und Widerstand wurden bei 45,530 € bzw. 54,110 € je Aktie gebildet. Nach einer Ablehnung des Widerstands wurde der Kurs in Richtung des 61,80 % Fibonacci Retracement Golden Ratio bei 48,565 € je Aktie gedrückt.

Sollten sich bärische Investoren die schwachen Ergebnisse zu Herzen nehmen, dürfte der Kurs nach einem Durchbruch unter die Marke von 48,565 € je Aktie bei hohem Volumen auf die Unterstützung bei 45,530 € sinken.

Wenn zinsbullische Investoren die Ergebnisse mit Vorsicht genießen, ist es wahrscheinlich, dass der Kurs in Richtung des Widerstands bei 54,110 € je Aktie umgelenkt wird. Eine Trendwende bei hohem Volumen von 48,565 € je Aktie könnte die Aufwärtsbewegung bestätigen.

Fundamentalanalyse

Der Umsatz der BASF stieg im Vergleich zum Vorjahr um 11,1 % auf 87,3 Milliarden €. Die vierteljährliche Entwicklung glich jedoch den Anstieg im Jahresvergleich aus, da der Umsatz aufgrund geringerer Mengen im letzten Quartal des Jahres (-15,4 %) um 2,3 % auf 19,3 Milliarden € zurückging.

Belastet wurde die positive Umsatzentwicklung durch höhere Energiekosten weltweit und insbesondere in Europa, wo BASF überwiegend tätig ist. Nach dem Einmarsch Russlands in die Ukraine stiegen die Energiekosten im Jahr 2022 sprunghaft an. Die hohe Abhängigkeit der BASF von Erdgas (69 % der Gesamtenergiekosten) führte dazu, dass die Energierechnung des Unternehmens in diesem Jahr um unglaubliche 3,2 Mrd. EUR anstieg, nachdem die Erdgas-Terminpreise in der zweiten Jahreshälfte 2022 einen Höchststand von 10 MMBtu erreichten.

Die höheren Energiekosten schlugen sich in der Gewinn- und Verlustrechnung nieder und wirkten sich negativ auf das Ergebnis für Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis für Zinsen und Steuern (EBIT) aus, die beide um 5,3 % auf 10,7 Milliarden Euro bzw. um 14,7 % auf 6,5 Milliarden Euro zurückgingen.

Um die Kosten zu senken, hat die Unternehmensleitung der BASF beschlossen, 2600 Arbeitsplätze bzw. 2,3 % der weltweiten Belegschaft abzubauen. Zusätzlich sollen die Fixkosten um 200 Mio. € pro Jahr gesenkt werden, so dass sich die Gesamtkostenreduzierung auf etwa 700 Mio. € pro Jahr beläuft, einschließlich des Stellenabbaus. Bei erfolgreicher Umsetzung wird dies wahrscheinlich das Ergebnis verbessern und die Erträge für Investoren attraktiver machen.

Der Ausblick für 2023 ist jedoch glanzlos bis negativ: Der Umsatz wird für das Gesamtjahr zwischen 84 und 87 Milliarden Euro prognostiziert, was in etwa dem Ergebnis von 2022 entspricht, während das EBIT zwischen 4,8 und 5,4 Milliarden Euro und damit niedriger als 2022 ausfallen soll. BASF warnte vor einem weiteren Ergebnisrückgang aufgrund steigender Kosten, was den Ausblick für 2023 weiter eintrübte.

Nach Abzinsung der künftigen Cashflows ergab sich ein fairer Wert von 49,17 € je Aktie. Der aktuelle Aktienkurs wird mit einem Abschlag von 1,30 % auf den fairen Wert gehandelt, was wenig Spielraum für Kurssteigerungen lässt.

Zusammenfassung

Der Chemieriese wird wahrscheinlich ein gedämpftes Jahr erleben, da die Zinsen steigen und die Wahrscheinlichkeit einer Verlangsamung der Wirtschaftstätigkeit erhöhen. Der Rohstoffsektor ist zyklisch, und seine Aktien orientieren sich im Allgemeinen an den globalen Wachstumsaussichten. Da die Weltbank für das Jahr 2023 ein Wachstum der Weltwirtschaft von 1,7 % prognostiziert, dürfte der Kurs der BASF-Aktie nur wenig Spielraum nach oben haben, so dass der Kurs von 49,17 € pro Aktie eine Halteempfehlung darstellt.

Quellen: BASF SE NA ON, Reuters, CNBC, Nasdaq, WorldBank, TradingView, Koyfin