Apple Inc. (ISIN: US0378331005) hat ein erfolgreiches zweites Quartal hinter sich, obwohl der Konzern in diesem Zeitraum mit einigen Widrigkeiten zu kämpfen hatte. Trotz eines schwierigeren Konsumumfelds und einer sich verlangsamenden US-Wirtschaft übertraf Apple mit Gewinn und Umsatz die Erwartungen der Wall Street um 6,36 % bzw. 2,08 %. Der Gewinn pro Aktie erreichte die Marke von 1,52 USD, während der Umsatz mit 94,84 Mrd. USD nur knapp unter 95 Mrd. USD lag.

Die verbesserten Verkaufszahlen von Apples iPhones trugen dazu bei, dass sowohl Gewinn als auch Ergebnis über den Konsensschätzungen lagen. Investoren werden die gesamtwirtschaftlichen Entwicklungen genau beobachten, um festzustellen, ob die erwartete leichte Rezession in der zweiten Jahreshälfte eintritt.

Eine leichte Konjunkturabschwächung könnte sich negativ auf die Verbrauchernachfrage und den Umsatz auswirken, da die Verbraucher ihre Budgets einschränken und mehr für das Nötigste ausgeben. Da der Markt jedoch eine 95 % Erfolgschance für eine Lockerung der Zinssätze bis Ende des Jahres einpreist, könnte der Aktienkurs von Apple positiv überrascht werden, da die Kreditkosten nach unten tendieren könnten. Wird der Kurs der Apple-Aktie den Weg nach Norden einschlagen?

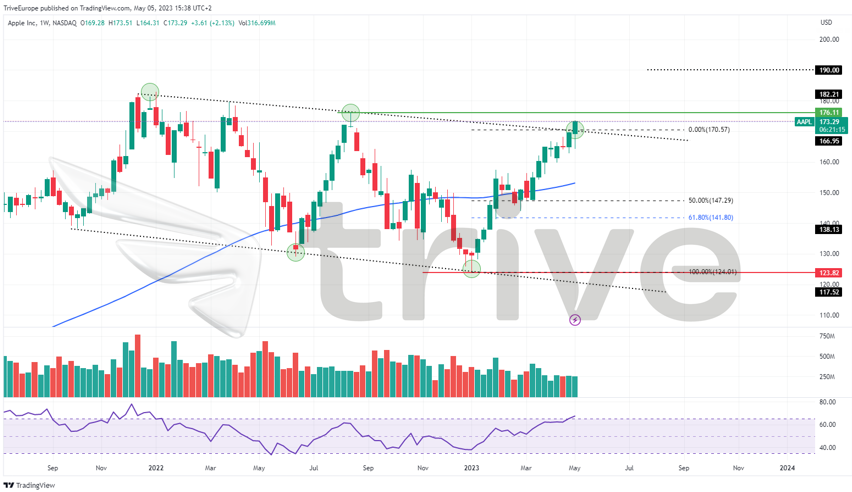

Technische Analyse

Der Aktienkurs von Apple wurde vor allem durch das von der Federal Reserve im Kampf gegen die Inflation auferlegte Hochzinsumfeld gedämpft. Höhere Kreditkosten belasteten die Aktie, während höhere Zinsen und Diskontsätze die Wachstumsaussichten und Bewertungen einschränkten und die Aktie in einen Abwärtstrend brachten. Der Kurs der Apple-Aktie bildete auf seinem Weg nach unten ein absteigendes Kanalmuster. Der Kurs wurde jedoch in der Nähe der Tiefststände von Mitte 2021 unterstützt.

Unterstützung und Widerstand wurden bei 123,82 USD bzw. 176,11 USD pro Aktie gefunden. Ein Anstieg von der Unterstützung, der durch steigende Volumina unterstützt wurde, führte den Preis an den Widerstand des absteigenden Kanals, der sich dem horizontalen Widerstandsniveau näherte. Da der Preis der Apple-Aktie im überkauften RSI-Bereich notiert, ist eine Umkehrung des Widerstands wahrscheinlich und könnte den Preis der Apple-Aktie nach unten drücken.

Bullische Investoren könnten besser positioniert sein, um die Aktie zu einem leicht reduzierten Preis zu kaufen. Sollte es zu einer Umkehr des Widerstands kommen, könnten bullische Investoren entweder das 61,80 % Fibonacci-Retracement-Level oder die Unterstützung bei 123,82 USD pro Aktie als Kaufgelegenheit nutzen. Eine Long-Position könnte durch rückläufige Volumina bestätigt werden, was darauf hindeutet, dass das bärische Momentum nachlässt und der Markt weniger Interesse an einem niedrigeren Preis hat. Die Marke von 176,11 USD pro Aktie wird wahrscheinlich als interessanter Punkt für eine Aufwärtsbewegung markiert werden.

Alternativ könnte ein Ausbruch mit hohem Volumen über den Widerstand des Musters auf bullische Marktteilnehmer hindeuten. Bullische Investoren könnten versuchen, eine Long-Position beim Retracement zu eröffnen, wenn der Ausbruch über dem Muster bleibt. Der faire Wert von 190,00 USD pro Aktie könnte von Interesse sein, wenn sich der Aktienkurs nach oben bewegt.

Fundamentalanalyse

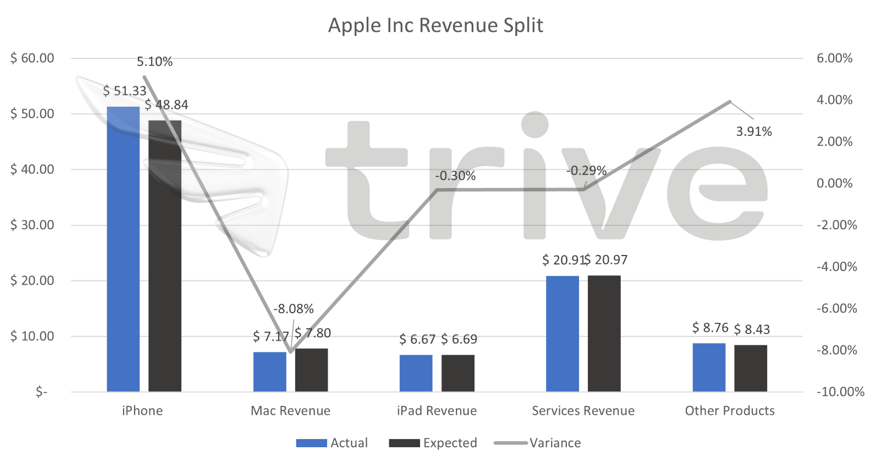

Der Gewinn war höher als erwartet, was auf die unerwartet starken Verkäufe im iPhone-Segment zurückzuführen ist. Der Gesamtumsatz ging jedoch im zweiten Quartal in Folge zurück, wobei sich der Abwärtstrend in einigen Geschäftssegmenten gegenüber dem Vorquartal fortsetzte. Apples China-Geschäft meldete einen Umsatz von 17,81 Mrd. USD - ein Rückgang gegenüber dem Vorjahreswert von 18,34 Mrd. USD, trotz der Hoffnung, dass die wirtschaftliche Erholung die Verkäufe unterstützen würde.

Die iPhone-Verkäufe stiegen im Vergleich zum Vorquartal um 5 %. Dies deutet darauf hin, dass die Engpässe bei Bauteilen und in der Lieferkette, mit denen das Unternehmen in den letzten Jahren zu kämpfen hatte und die durch die Schließung einer Fabrik in China noch verschärft wurden, überwunden sind. Das Wachstum wurde trotz eines Rückgangs der weltweiten Smartphone-Lieferungen um 13 % erzielt, wie das Marktforschungsunternehmen Canalys berichtet.

Apples Mac- und iPad-Geschäft verlief nicht so gut, der Umsatz ging um 8 % bzw. 30 Basispunkte zurück. Dies war jedoch keine Überraschung, da das Unternehmen im letzten Quartal vor einem Umsatzrückgang in beiden Segmenten gewarnt hatte, der vor allem auf Ersatzteilengpässe zurückzuführen war, obwohl der Umsatzrückgang viel stärker ausfiel als erwartet. Laut Canalys gingen die PC-Verkäufe im ersten Quartal um 33 % zurück, was auf eine Schwäche des Marktes hindeutet.

Die Einnahmen aus dem Dienstleistungsbereich blieben stabil, während das Unternehmen im Vergleich zum Vorjahresquartal 150 Mio. neue Abonnenten für seine Plattformen gewinnen konnte, was ein starkes Wachstum des Geschäfts in diesem Segment darstellt.

Die verbesserten Umsätze für das Quartal wirkten sich auf das Endergebnis aus und übertrafen die Konsensschätzungen, blieben aber um 3,4 % hinter dem Vorjahresquartal zurück. Das Unternehmen geht davon aus, dass der Umsatz im Juni-Quartal auf dem Niveau des laufenden Quartals liegen wird, sofern sich die gesamtwirtschaftliche Lage nicht wesentlich verschlechtert.

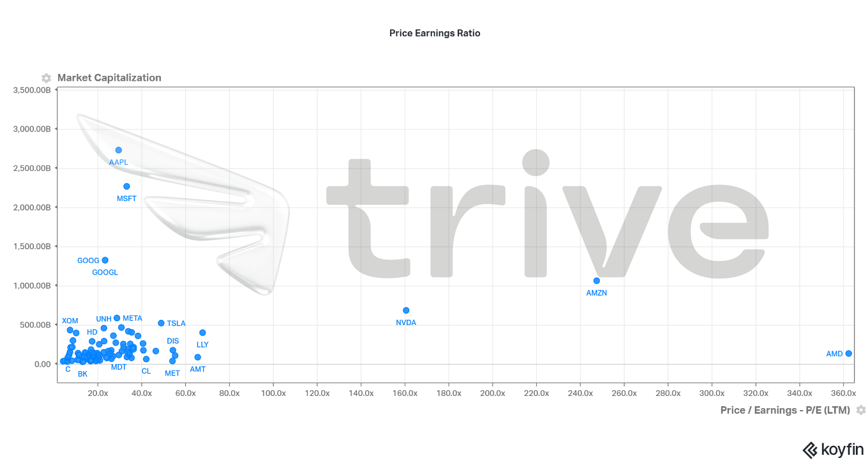

Apple ist das am höchsten notierte Unternehmen der Welt und hat ein Kurs-Gewinn-Verhältnis (KGV) von 29,5. Das hohe KGV im Vergleich zum S&P 100 (Mega-Cap-Aktien) deutet darauf hin, dass die Investoren einen hohen Wert des Unternehmens mit mehr Spielraum für potenzielles Wachstum sehen.

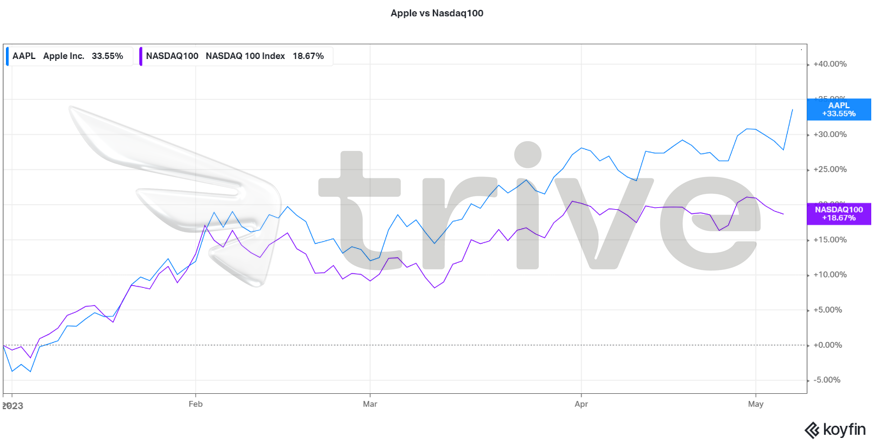

Die obige Abbildung zeigt, wie hoch der Wert von Apple im Vergleich zu den Mega-Cap-Aktien eingeschätzt wird. Im Vergleich zum technologielastigen NASDAQ100 hat sich der Aktienkurs von Apple fast doppelt so gut entwickelt wie der Index. Daher bevorzugen die Anleger die Aktie im Allgemeinen, da sie ein hohes Wachstums- und Ertragspotenzial aufweist, da sie über einen großen Kundenstamm mit vielen angebotenen Dienstleistungen und ein starkes Wachstumspotenzial verfügt.

Nach Abzinsung der künftigen Cashflows ergab sich ein fairer Wert von 190 USD je Aktie, was Raum für einen Aufwärtsgewinn von 9,74 % lässt, falls der Markt weiter steigt.

Zusammenfassung

Apple ist es gelungen, sich angesichts des relativ moderaten Gegenwinds zu behaupten. Die Geschäftstätigkeit des Unternehmens ist nach wie vor gesund, und die Bruttomargen sind um 20 Basispunkte höher als erwartet. Der Aktienkurs wird wahrscheinlich von einer möglichen Pause bei den Zinserhöhungen in naher Zukunft profitieren, was das Niveau von 190,00 USD pro Aktie wahrscheinlich macht.

Sources: Apple Inc, Reuters, CNBC, CME FedWatch Tool, TradingView, Koyfin